Ile kosztuje ubezpieczenie OC Dacii?

Po drogach jeździ ich coraz więcej, a ich ceny sprawiają, że mogą na dobre zadomowić się w polskich garażach. Pod wieloma względami zakup Dacii wydaje się ciekawym rozwiązaniem, ale czy jej ubezpieczenie również wypada tak korzystnie?

Dacia to rumuńska marka motoryzacyjna, która w ostatnich latach zyskała znaczną popularność na polskim rynku. Jej modele charakteryzują się nie tylko przystępną ceną, ale również dobrym stosunkiem jakości do ceny. Oferta Dacii obejmuje różnorodne pojazdy, co sprawia, że każdy kierowca może znaleźć coś dla siebie.

Flagowym modelem jest Dacia Duster, który jest ceniony za swoją wszechstronność i terenowe zdolności, idealnie nadający się zarówno do codziennych dojazdów, jak i na bardziej wymagające trasy. Z kolei Dacia Jogger, jako przestronny SUV, przyciąga rodziny, oferując dużą ilość miejsca oraz wygodę. Kompaktowe Sandero to z kolei propozycja dla tych, którzy szukają miejskiego auta z praktycznymi rozwiązaniami i nowoczesnym designem.

Marka stawia na prostotę i funkcjonalność, co w połączeniu z atrakcyjną ceną sprawia, że Dacia zyskuje coraz większe grono zwolenników. Dodatkowo samochody Dacii są dostępne w różnych wersjach wyposażenia, co pozwala na dopasowanie pojazdu do indywidualnych potrzeb kierowców. Warto także zauważyć, że Dacia często wprowadza nowoczesne rozwiązania technologiczne, co czyni jej modele konkurencyjnymi na rynku.

Dacia – jak wygląda aktualna oferta tego koncernu?

Marka powstała w 1966 r. w rumuńskim mieście Mioveni, a jej nazwa pochodziła od „Dacji”, historycznej rzymskiej krainy na terenie Rumunii.

W 1999 r. Dacia została jednak wykupiona przez francuskie Renault, ale wciąż produkuje pojazdy pod swoją marką i jest największym rumuńskim eksporterem. Co więcej, jej samochody zyskały na popularności i dziś są coraz częściej spotykane również na polskich drogach.

Wśród najpopularniejszych modeli znajdują się:

- Dacia Duster

- Dacia Sandero

- Dacia Logan

- Dacia Lodgy

- Dacia Jogger

W poniższej tabeli znajdziesz wszystkie modele Dacii, które były produkowane od momentu powstania firmy:

| Model | Napęd | Lata produkcji |

|---|---|---|

| Spring | Elektryczny | od 2021 |

| Sandero | Benzyna/diesel | od 2008 |

| Duster | Benzyna/diesel | od 2010 |

| Jogger | Benzyna/gaz | od 2021 |

Ile kosztuje OC Dacii w porównaniu z innymi markami?

Jeśli chodzi o Dacię, to należy zaznaczyć, że ten samochód należy do bardzo dostępnych cenowo. Każdy z produkowanych modeli można kupić już poniżej 100 tys. zł, a np. Sandero w podstawowej wersji kosztuje niespełna 60 tys. zł.

Z kolei, gdy brać po uwagę ekonomię, to dobrze wypada także cena OC Dacii. Nawet więcej – w trzech pierwszych kwartałach 2022 r. Dacia była samochodem, którego ubezpieczenie kosztowało najmniej! W późniejszych latach to się zmieniło, ale wybrane modele Dacii wciąż znajdują się wśród najtańszych, jeśli chodzi o stawkę OC. Warto zerknąć na poniższą tabelę:

| Model | Rok produkcji | Pojemność silnika | Najtańsza oferta OC |

|---|---|---|---|

| Duster | 2019 | 1.6 l | 295 zł |

| Sandero | 2022 | 1.0 l | 297 zł |

| Logan | 2020 | 1.0 l | 300 zł |

| Lodgy | 2014 | 1.2 l | 316 zł |

| Jogger | 2023 | 1.0 l | 332 zł |

Gdy chodzi o ubezpieczenie, to często zdarza się, że ważniejszy od marki pojazdu jest rodzaj napędu, jaki dane auto posiada. Tu Dacia także celuje w ekonomię, ponieważ w niektórych modelach seryjnie montuje instalację LPG, dzięki której codzienna eksploatacja pojazdu jest znacznie tańsza. Jeśli jednak chodzi o średnią cenę OC Dacii, to najtaniej wychodzi ubezpieczanie samochodu z napędem elektrycznym, a najwięcej z silnikiem diesla.

Kto ma szansę na najtańsze OC Dacii?

Choć OC Dacii w porównaniu z innymi markami cenowo wypada bardzo atrakcyjnie, to należy pamiętać, że algorytmy firm ubezpieczeniowych są w stanie wytypować kierowcę idealnego (który będzie płacił najniższe składki), ale także kierowcę z tzw. grupy wysokiego ryzyka, który przy kupnie OC będzie musiał sięgnąć głębiej do kieszeni.

Wpływ na wysokość obowiązkowej składki mają bowiem m. in.:

- wiek kierowcy,

- okres posiadania prawa jazdy,

- miejsce zamieszkania,

- wiek pojazdu.

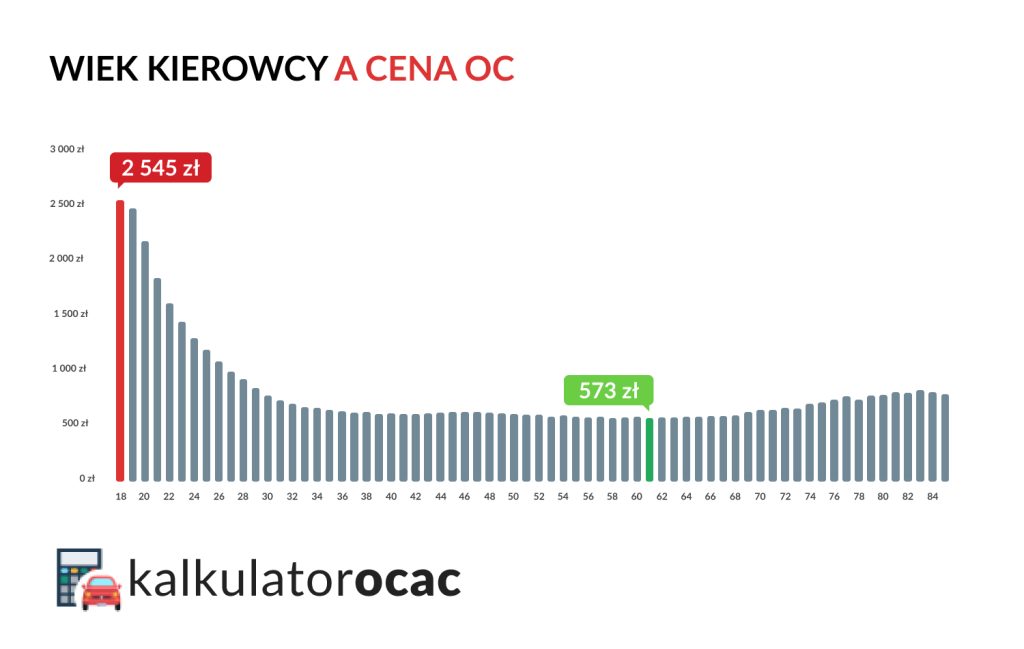

Ubezpieczenie Dacii a wiek kierowcy – dlaczego młodzi płacą najwięcej?

Koszt ubezpieczenia OC dla samochodu marki Dacia młodego kierowcy może być znacznie wyższy niż dla bardziej doświadczonych kierowców. Towarzystwa ubezpieczeniowe klasyfikują osoby poniżej 26. roku życia jako grupę podwyższonego ryzyka, co wynika z braku doświadczenia oraz wyższej liczby wypadków.

Dane z III kwartału 2024 roku pokazują, że młodzi kierowcy płacili średnio 2545 zł za OC, podczas gdy doświadczony 60-latek mógł zapłacić jedynie 573 zł. Różnica jest zatem bardzo wyraźna.

Raport „Wypadki drogowe w 2023 roku” Komendy Głównej Policji wskazuje, że kierowcy w wieku 18-24 lat byli sprawcami 4875 wypadków, co stanowi znaczną część wszystkich zdarzeń drogowych. Tego rodzaju statystyki wpływają na wycenę składek, gdyż młodsze osoby są bardziej skłonne do brawurowej jazdy oraz popełniania błędów, co prowadzi do większej liczby szkód.

W efekcie składki OC dla młodych kierowców mogą być nawet dwukrotnie wyższe niż dla bardziej doświadczonych właścicieli pojazdów. Ubezpieczyciele wykorzystują różne metody wyceny ryzyka, uwzględniając wiek, historię ubezpieczeniową oraz miejsce zamieszkania kierowcy. Istnieją jednak sposoby na obniżenie kosztów OC dla młodych kierowców:

Jednym z nich jest współwłasność samochodu z bardziej doświadczonym kierowcą, np. rodzicem, co umożliwia uzyskanie zniżek za bezszkodową jazdę.

Innym rozwiązaniem jest wybór pojazdu o mniejszej pojemności silnika, ponieważ ubezpieczyciele często oferują niższe składki dla mniej dynamicznych aut.

Warto również rozważyć kursy bezpiecznej jazdy, które mogą przyczynić się do dalszego zmniejszenia składki. Regularne porównywanie ofert różnych towarzystw ubezpieczeniowych to kolejny klucz do znalezienia najkorzystniejszej ceny OC.

Ubezpieczenie Dacii po szkodzie – jak patrzą na to ubezpieczyciele?

Koszt ubezpieczenia OC dla samochodu marki Dacia po zgłoszeniu szkody może być znacznie wyższy w porównaniu do składki przed zdarzeniem. Ubezpieczyciele przyjmują zasadę, że kierowcy z historią szkód są uznawani za większe ryzyko, co prowadzi do podwyżek składek.

Każda szkoda zarejestrowana w historii ubezpieczeniowej może skutkować utratą zniżek za bezszkodową jazdę, co bezpośrednio wpływa na wzrost ceny OC.

Warto zauważyć, że zazwyczaj pierwsza szkoda wiąże się ze wzrostem składki o 10-20%, a kolejne zdarzenia mogą jeszcze bardziej zwiększyć tę różnicę. Towarzystwa ubezpieczeniowe analizują dane z Ubezpieczeniowego Funduszu Gwarancyjnego (UFG), który gromadzi informacje o wszystkich zgłoszonych szkodach, co pozwala im ocenić ryzyko związane z danym kierowcą. W praktyce oznacza to, że nawet jedna szkoda może prowadzić do znacznego wzrostu kosztów ubezpieczenia OC.

Kierowcy, którzy mieli na swoim koncie szkodę, powinni szczególnie rozważyć porównanie ofert różnych ubezpieczycieli. Niektórzy z nich mogą stosować bardziej elastyczne podejście do wyceny składek dla klientów z mniej idealną historią. Dodatkowo, warto rozważyć uczestnictwo w szkoleniach z bezpiecznej jazdy, które niektóre towarzystwa mogą uznawać za sposób na częściowe odzyskanie utraconych zniżek.

Przykład: 65-letni kierowca z niewielkiej miejscowości, który sprawdził ubezpieczenie OC Dacii w przypadku bezszkodowej jazdy, jak i jednej oraz dwóch szkód. Skorzystał przy tym z kalkulatora OC i AC.

| Liczba szkód w ostatnim roku | Najniższa składka OC |

|---|---|

| brak szkód | 295 zł (Wiener) |

| jedna szkoda | 867 zł (mtu24.pl) |

| dwie szkody | 916 zł (mtu24.pl) |

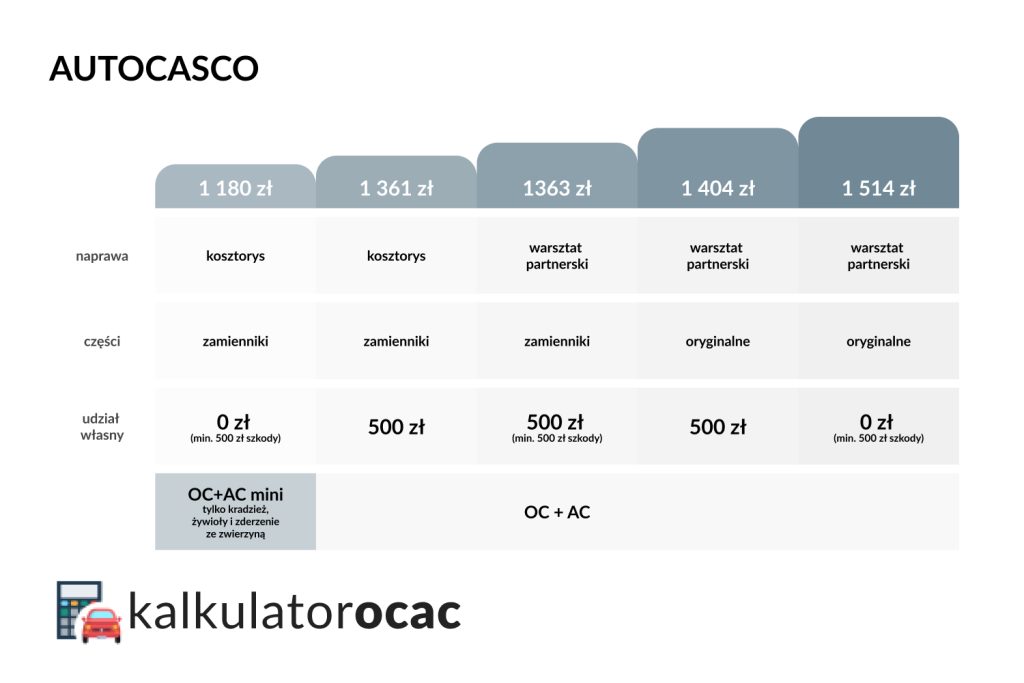

Czy warto do OC dla Dacii dokupić również AC?

Zakup pakietu ubezpieczeń OC i AC dla samochodu marki Dacia to rozsądna decyzja, która zapewnia kierowcy kompleksową ochronę na drodze. Ubezpieczenie OC jest obowiązkowe i chroni przed finansowymi konsekwencjami szkód wyrządzonych innym uczestnikom ruchu, natomiast autocasco (AC) dodatkowo zabezpiecza przed kosztami związanymi z:

- uszkodzeniem,

- zniszczeniem,

- kradzieżą własnego pojazdu.

- Polisa AC obejmuje szereg zdarzeń, takich jak:

- kolizje,

- uszkodzenia na parkingu,

- pożary,

- akty wandalizmu,

- szkody spowodowane przez siły natury, takie jak grad czy powódź.

Tak szeroki zakres ochrony to istotna zaleta, szczególnie dla właścicieli nowszych i wartościowych samochodów, gdzie naprawy mogą być wyjątkowo kosztowne.

Cena ubezpieczenia AC zależy od kilku czynników, w tym:

- wartości i wieku pojazdu,

- historii ubezpieczeniowej kierowcy,

- miejsca zamieszkania,

- wybranego zakresu ochrony.

W przeciwieństwie do ubezpieczenia OC, w przypadku autocasco zakres ochrony ściśle wiąże się z wysokością składki. Zwykle im nowszy i droższy samochód, tym wyższa składka. Doświadczeni kierowcy z bezszkodową historią mogą liczyć na atrakcyjne zniżki.

Na cenę AC wpływają także warunki umowy – wybór wyższego udziału własnego w szkodzie czy ograniczenie ochrony, na przykład wyłącznie do ryzyka kradzieży, mogą znacząco obniżyć składkę.

Dodatkowo, sposób likwidacji szkody, taki jak rozliczenie na podstawie faktur z autoryzowanego serwisu (ASO) lub na kosztorys, również wpływa na cenę AC. Rozliczenia w ASO są zazwyczaj droższe, ale zapewniają naprawę z użyciem oryginalnych części, co daje dodatkową gwarancję jakości naprawy.

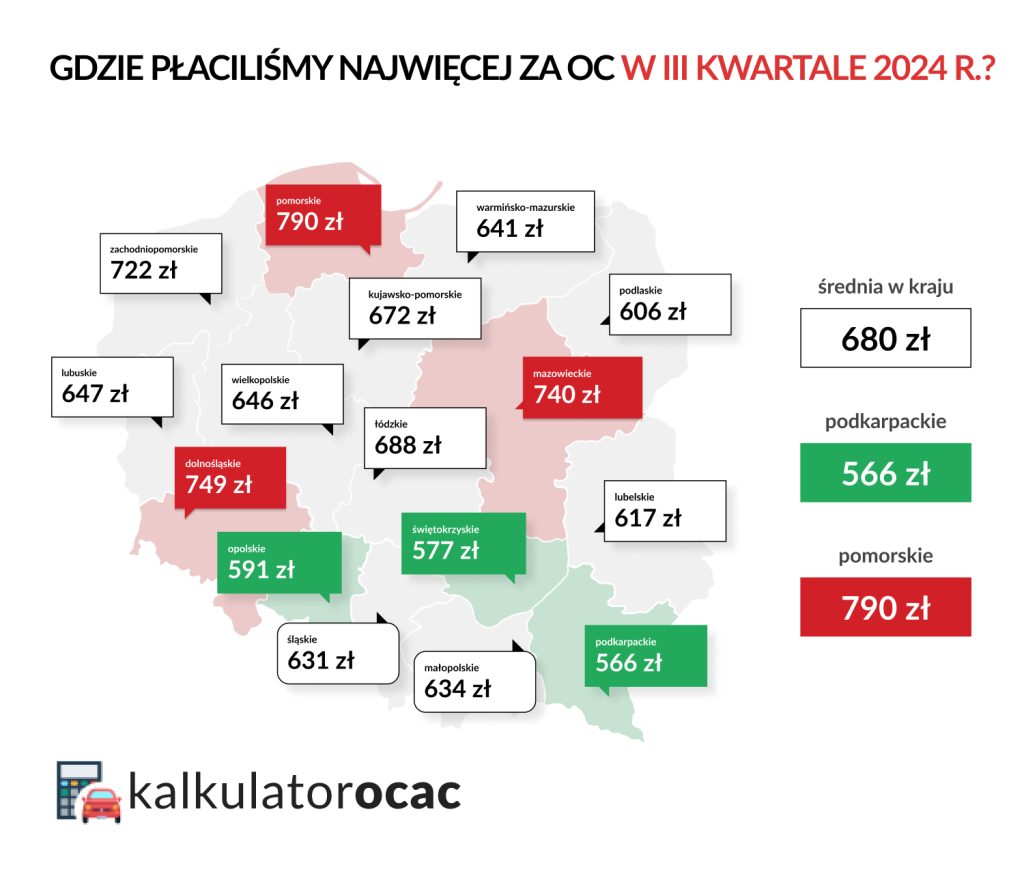

Miejsce zamieszkania kierowcy a cena OC Dacii

Towarzystwa ubezpieczeniowe zwracają również uwagę, gdzie będzie poruszał się ubezpieczany samochód. W niektórych regionach Polski częściej bowiem dochodzi do kolizji i wypadków, a w niektórych znacznie rzadziej.

W III kwartale 2024 roku średnie ceny OC w odniesieniu do mapy kraju kształtowały się następująco.

Najdrożej za obowiązkowe ubezpieczenie płacili kierowcy z województwa pomorskiego (średnio 709 zł za polisę). Najkorzystniejsze oferty dostawali natomiast ubezpieczający pojazdy z województwa podkarpackiego (średnio 566 zł).

Gdzie znaleźć najtańszą polisę?

Aby znaleźć najtańszą polisę ubezpieczenia OC, warto skorzystać z porównywarek i kalkulatorów ubezpieczeniowych dostępnych online. Te narzędzia pozwalają na szybkie zestawienie ofert różnych towarzystw ubezpieczeniowych, co ułatwia znalezienie najkorzystniejszej polisy.

Porównywarki OC działają na zasadzie zbierania informacji na temat dostępnych ofert ubezpieczeń. Użytkownik wpisuje podstawowe dane dotyczące pojazdu takie jak:

- marka,

- model,

- rocznik,

a także informacje o kierowcy takie jak:

- wiek,

- historia ubezpieczeniowa,

- data uzyskania prawa jazdy.

Po wprowadzeniu tych danych, porównywarka generuje listę ofert, pokazując różnice w cenach oraz zakresach ochrony.

Kalkulatory OC to kolejne użyteczne narzędzie, które pozwala na szybkie obliczenie szacunkowych kosztów ubezpieczenia. Wprowadzenie wymaganych danych pozwala na uzyskanie informacji o wysokości składki, co ułatwia podjęcie decyzji.

Korzystanie z porównywarek i kalkulatorów ma wiele zalet. Przede wszystkim oszczędza czas, eliminując potrzebę przeszukiwania stron internetowych poszczególnych ubezpieczycieli. Dzięki porównywarkom można także uzyskać dostęp do promocji i zniżek, które mogą być dostępne tylko online.

Warto regularnie sprawdzać oferty, zwłaszcza przed odnowieniem polisy, ponieważ ceny mogą się różnić w zależności od aktualnych promocji i polityki cenowej towarzystw ubezpieczeniowych.

PODSUMOWANIE:

- Ubezpieczenie OC dla Dacii jest stosunkowo tanie w porównaniu z innymi markami. W 2022 roku Dacia była jednym z najtańszych samochodów do ubezpieczenia, a ceny OC dla modeli takich jak Duster, Sandero czy Logan zaczynają się od około 295 zł.

- Wysokość składki OC zależy od wieku kierowcy, miejsca zamieszkania oraz doświadczenia. Młodsze osoby, poniżej 26. roku życia, płacą znacznie więcej za OC, co wynika z większego ryzyka i statystyk wypadków.

- Zgłoszenie szkody wpływa na wzrost składki OC. Pierwsza szkoda może podnieść koszt o 10-20%, a każda kolejna zwiększa ten wzrost. Kierowcy po szkodach powinni porównać oferty różnych ubezpieczycieli, ponieważ niektórzy oferują bardziej elastyczne podejście.

- Warto rozważyć zakup ubezpieczenia AC dla Dacii, które chroni przed kosztami związanymi z uszkodzeniem, zniszczeniem i kradzieżą pojazdu. Koszt AC zależy od wartości pojazdu, historii ubezpieczeniowej oraz warunków umowy, a rozliczenia w autoryzowanych serwisach są zazwyczaj droższe, ale zapewniają wysoką jakość napraw.

FAQ – najczęściej zadawane pytania

Gdzie znajdę najlepsze ubezpieczenie dla Dacii?

Nie ma reguły, według której dałoby się wskazać najlepsze towarzystwo ubezpieczeniowe, dlatego najważniejsze, by przed podjęciem decyzji przeanalizować i porównać jak najwięcej ofert. By to zrobić, najszybciej i najlepiej skorzystać z kalkulatora ubezpieczeń, gdzie po wprowadzeniu kilka danych (zajmuje to góra kilka minut) otrzymujemy oferty wielu ubezpieczycieli.

Na co zwrócić uwagę podczas wybierania ubezpieczenia OC?

Tu sprawa jest już mniej skomplikowana, bo głównym kryterium przy wyborze obowiązkowej polisy powinna być cena. Należy bowiem pamiętać, że zakres każdego OC jest taki sam, ewentualnie możemy jeszcze zwrócić uwagę na dodatki, jakie są nam oferowane (np. ubezpieczenie opon lub szyb). Inaczej sprawa wygląda w przypadku ubezpieczeń nieobowiązkowych (np. OC czy Assistance), ponieważ w ich przypadku oferty mogą się od siebie znacznie różnić.

Czy wpływ na cenę AC Dacii mają te same czynniki co przy OC Dacii?

Kluczowe parametry pozostają bez zmian (wiek, doświadczenie, rok produkcji pojazdu). Jednak w przypadku ubezpieczenia AC ubezpieczyciel musi m.in. oszacować, jak poważne jest ryzyko kradzieży auta. Stąd też w naszym kalkulatorze OC/AC znajdziesz pytania o miejsce parkowania samochodu i liczbę zabezpieczeń przeciwkradzieżowych, w jakie został on wyposażony.

Czy za brak ubezpieczenia OC grozi mi jakaś kara?

Tak, i to bardzo wysoka. W drugiej połowie 2024 r. za brak OC dla samochodu osobowego możesz zapłacić 1440 zł (za brak polisy poniżej 3 dni), 3600 zł (za brak 3-14 dni), a nawet 7200 zł (za brak powyżej 14 dni). Co więcej, należy pamiętać, że obowiązkowe ubezpieczenie samochód musi posiadać bez względu na to, czy jest używany, czy nie. Nawet, jeśli pojazd jest zepsuty, to i tak musi posiadać ważne OC.

Mam problemy z wybraniem ubezpieczenia dla Dacii. Co robić?

Mimo wprowadzenia dokładnych danych do porównywarki oraz wnikliwego przeanalizowania ofert, czasem mogą pojawić się dodatkowe pytania (szczególnie dotyczy to polis innych niż OC). Jeśli więc potrzebujesz pomocy lub chcesz przedyskutować otrzymane propozycje ze specjalistą, to skorzystaj z pomocy naszego doradcy – możesz skontaktować się z nim, dzwoniąc pod numer 22 270 00 00.