Ubezpieczenia komunikacyjne chronią finansowo posiadaczy oraz użytkowników pojazdów mechanicznych po wystąpieniu szkody w mieniu lub osobie. W grupie ubezpieczeń komunikacyjnych znajdują się zarówno polisy obowiązkowe, jak i dobrowolne.

Ubezpieczenia obowiązkowe chronią właściciela lub kierowcę ubezpieczonego pojazdu od odpowiedzialności cywilnej za spowodowane przez niego szkody, dobrowolne natomiast zapewniają mu szereg usług i świadczeń po wystąpieniu określonych w umowie zdarzeń losowych.

Co warto wiedzieć o obowiązkowych ubezpieczeniach?

W myśl ustawy z dnia 22 maja 2003 roku o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych ubezpieczeniami obowiązkowymi są:

- ubezpieczenie odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych za szkody powstałe w związku z ruchem tych pojazdów,

- ubezpieczenie odpowiedzialności cywilnej rolników z tytułu posiadania gospodarstwa rolnego,

- ubezpieczenie budynków wchodzących w skład gospodarstwa rolnego od ognia i innych zdarzeń losowych,

- ubezpieczenia wynikające z przepisów odrębnych ustaw lub umów międzynarodowych ratyfikowanych przez Rzeczpospolitą Polską, nakładających na określone podmioty obowiązek zawarcia umowy ubezpieczenia (np. odpowiedzialność cywilna za szkody wyrządzone przy wykonywaniu czynności, zawodu albo prowadzeniu działalności lub będące następstwem wad produktu).

Uwaga!

Od czego chroni obowiązkowe ubezpieczenie OC samochodu?

Komunikacyjne ubezpieczenie OC chroni właściciela pojazdu przed finansowymi skutkami zdarzeń, do których dojdzie z jego winy (lub innego kierowcy) podczas użytkowania ubezpieczonego auta. Odszkodowanie z obowiązkowego OC jest przeznaczone dla osoby trzeciej / osób trzecich przez niego poszkodowanych. To znaczy, że towarzystwo ubezpieczeniowe nie zapłaci za naprawę samochodu będącego jego własnością czy też szkody osobowe, których dozna sprawca. Aby uzyskać taką ochronę, posiadacz pojazdu powinien dokupić do OC ubezpieczenie dobrowolne, np. autocasco (AC), assistance (ASS) czy ubezpieczenie następstw nieszczęśliwych wypadków (NNW).

W przeciwieństwie do umów dobrowolnych, odpowiedzialność towarzystwa z tytułu umowy OC właściciela pojazdu obejmuje wszystkie szkody (oprócz ujętych w ustawie jako wyłączenia od odpowiedzialności), nawet wyrządzone czynem niedozwolonym oraz wynikłe z niewykonania lub nienależytego wykonania zobowiązania. Ubezpieczyciel odpowiada także za szkody wyrządzone umyślnie lub w wyniku rażącego niedbalstwa ubezpieczającego oraz osób, za które ponosi on odpowiedzialność.

Jakie są rodzaje dodatkowych ubezpieczeń komunikacyjnych?

Obowiązkowe ubezpieczenie samochodu OC nie wystarczy, aby zapewnić właścicielowi samochodu kompleksową pomoc po wystąpieniu kolizji, awarii czy innego zdarzenia losowego. Towarzystwa ubezpieczeniowe przygotowały więc szereg produktów dodatkowych, zapewniających ochronę kierowcy, pasażerów oraz pojazdu, od wybranych ryzyk.

Do najpopularniejszych dodatkowych ubezpieczeń komunikacyjnych zaliczają się:

- Ubezpieczenie autocasco (AC) – polisa zapewnia naprawę uszkodzonego samochodu na koszt ubezpieczyciela oraz wypłatę odszkodowania po całkowitej utracie pojazdu (np. szkoda całkowita, kradzież);

- Ubezpieczenie NNW – ubezpieczenie następstw nieszczęśliwych wypadków chroni kierowcę oraz pasażerów samochodu przed finansowymi skutkami tych zdarzeń (po doznaniu trwałego uszczerbku na zdrowiu lub śmierci osoby ubezpieczonej). Polisa zapewnia poszkodowanym m.in. dofinansowanie do leczenia czy rehabilitacji i wypłatę świadczenia po śmierci osoby ubezpieczonej;

- Ubezpieczenie assistance (ASS) – towarzystwo zapewnia m.in. pomoc drogową, informacyjną, medyczną, zwrot kosztów zakwaterowania oraz pojazd zastępczy, gdy dojdzie do niespodziewanego unieruchomienia samochodu podczas podróży (np. po kolizji, wypadku, awarii) lub kradzieży;

- Ubezpieczenie opon – ubezpieczyciel zwraca koszty naprawy lub wymiany koła po jego uszkodzeniu;

- Ubezpieczenie szyb – polisa zapewnia naprawę lub wymianę uszkodzonej szyby samochodowej (przedniej, tylnej i bocznych). W większości zakładów ubezpieczeń likwidacja szkody nie wiąże się z utratą zniżek, tak jak ma to miejsce w AC;

- Ubezpieczenie kluczyków.

Co wpływa na wysokość składki ubezpieczenia OC?

Podczas kalkulacji składki OC ubezpieczyciele biorą pod uwagę szereg czynników, w tym doświadczenie i wiek kierowcy, miejsce jego zamieszkania oraz parametry samochodu (np. pojemność silnika). O tym, że różnice w wysokości składek zaproponowanych przez poszczególne towarzystwa mogą być duże, można się przekonać, porównując kilka ofert.

Przykład

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| Najtańsze propozycje OC dla 38-letniego właściciela Skody Octavia z 2017 r. | |||||

| OC | AC | Assistance | NNW | 417,00 zł* rata od 0 zł | |

| Dodatkowo: RankoPomoc Prawna | |||||

| OC | AC | Assistance | NNW | 571,00 zł* rata od 0 zł | |

| Dodatkowo: RankoPomoc Prawna | |||||

| OC | AC | Assistance | NNW | 602,00 zł* rata od 0 zł | |

| Dodatkowo: RankoPomoc Prawna | |||||

| OC | AC | Assistance | NNW | 694,96 zł* rata od 0 zł | |

| Dodatkowo: RankoPomoc Prawna | |||||

| OC | AC | Assistance | NNW | 711,00 zł* rata od 0 zł | |

| Dodatkowo: RankoPomoc Prawna | |||||

| Najtańsze propozycje OC dla 38-letniego właściciela Skody Octavia z 2017 r. | |||||

417,00 zł* rata od 0.00 | |||||

| OC | AC | Assistance | NNW | ||

| Dodatkowo: RankoPomoc Prawna | |||||

571,00 zł* rata od 0.00 | |||||

| OC | AC | Assistance | NNW | ||

| Dodatkowo: RankoPomoc Prawna | |||||

602,00 zł* rata od 0.00 | |||||

| OC | AC | Assistance | NNW | ||

| Dodatkowo: RankoPomoc Prawna | |||||

694,96 zł* rata od 0.00 | |||||

| OC | AC | Assistance | NNW | ||

| Dodatkowo: RankoPomoc Prawna | |||||

711,00 zł* rata od 0.00 | |||||

| OC | AC | Assistance | NNW | ||

| Dodatkowo: RankoPomoc Prawna | |||||

* Kalkulacja z 25.11.2024 r. (właściciel pojazdu kupuje polisy OC od 20 lat i w tym czasie nie spowodował żadnej kolizji czy wypadku - posiada maksymalne zniżki z tytułu bezszkodowej jazdy)

Przykład

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| Najtańsze propozycje OC dla 20-letniego właściciela Skody Octavia z 2017 r. | |||||

| OC | AC | Assistance | NNW | 1065,00 zł* rata od 0 zł | |

| Dodatkowo: RankoPomoc Prawna | |||||

| OC | AC | Assistance | NNW | 1613,69 zł* rata od 0 zł | |

| Dodatkowo: RankoPomoc Prawna | |||||

| OC | AC | Assistance | NNW | 1623,00 zł* rata od 0 zł | |

| Dodatkowo: RankoPomoc Prawna | |||||

| OC | AC | Assistance | NNW | 1677,00 zł* rata od 0 zł | |

| Dodatkowo: RankoPomoc Prawna | |||||

| OC | AC | Assistance | NNW | 1836,97 zł* rata od 0 zł | |

| Dodatkowo: RankoPomoc Prawna | |||||

| Najtańsze propozycje OC dla 20-letniego właściciela Skody Octavia z 2017 r. | |||||

1065,00 zł* rata od 0.00 | |||||

| OC | AC | Assistance | NNW | ||

| Dodatkowo: RankoPomoc Prawna | |||||

1613,69 zł* rata od 0.00 | |||||

| OC | AC | Assistance | NNW | ||

| Dodatkowo: RankoPomoc Prawna | |||||

1623,00 zł* rata od 0.00 | |||||

| OC | AC | Assistance | NNW | ||

| Dodatkowo: RankoPomoc Prawna | |||||

1677,00 zł* rata od 0.00 | |||||

| OC | AC | Assistance | NNW | ||

| Dodatkowo: RankoPomoc Prawna | |||||

1836,97 zł* rata od 0.00 | |||||

| OC | AC | Assistance | NNW | ||

| Dodatkowo: RankoPomoc Prawna | |||||

* Kalkulacja z 25.11.2024 r. (właściciel pojazdu kupuje polisy OC od 2 lat i w tym czasie nie spowodował żadnej kolizji czy wypadku - posiada 20% zniżki z tytułu bezszkodowej jazdy)

Co mówi ustawa – OC komunikacyjne?

Zgodnie z ustawą o ubezpieczeniach obowiązkowych, każdy właściciel pojazdu zarejestrowanego w Polsce powinien wykupić ubezpieczenie OC. Warunki ochrony w każdym zakładzie ubezpieczeń są takie same, jednak uwagę trzeba zwrócić na cenę polisy. Towarzystwa przeprowadzają indywidualną ocenę ryzyka związanego z kierowcą oraz pojazdem i na jej podstawie wyceniają składkę.

Poniżej znajduje się zbiór wybranych, najważniejszych zapisów ustawy, które dotyczą wszystkich właścicieli pojazdów mechanicznych.

Art. 23. Każdy posiadacz pojazdu mechanicznego jest obowiązany zawrzeć umowę OC. Dotyczy to także właścicieli aut przed ich rejestracją oraz pojazdów historycznych i wolnobieżnych, od momentu wprowadzenia ich do ruchu.

Art. 25. Ubezpieczenie OC obejmuje zdarzenia powstałe na terytorium Rzeczypospolitej Polskiej oraz te, do których doszło na terytoriach państw, których biura narodowe są sygnatariuszami Porozumienia Wielostronnego.

Jeżeli dojdzie do kolizji poza granicami naszego kraju, zakres ochrony ubezpieczeniowej ustala się na podstawie prawa państwa, na terytorium którego doszło do zdarzenia lub ustawy o ubezpieczeniach obowiązkowych, w zależności od tego, który z zakresów jest szerszy.

Art. 26. Umowa ubezpieczenia OC zawierana jest na okres 12 miesięcy, z zastrzeżeniem art. 27

Art. 27. Umowę ubezpieczenia krótkoterminowego można zawrzeć, jeżeli pojazd mechaniczny jest:

- Zarejestrowany na stałe (dotyczy tylko przedsiębiorców, którzy prowadzą działalność gospodarczą i pośredniczą w kupnie i sprzedaży pojazdów),

- Zarejestrowany czasowo,

- Zarejestrowany za granicą,

- Pojazdem wolnobieżnym, historycznym i do jazd testowych.

Art. 28. Jeżeli posiadacz pojazdu nie później niż na jeden dzień przed upływem okresu 12 miesięcy, na który umowa OC została zawarta, nie powiadomi na piśmie zakładu ubezpieczeń o jej wypowiedzeniu, uważa się, że została zawarta następna umowa na kolejne 12 miesięcy (nie dotyczy polis zbywcy – patrz art.31).

Zawarcie następnej umowy nie następuje, pomimo braku takiego powiadomienia, jeżeli:

- Nie została opłacona w całości składka za mijający okres,

- Ogłoszono upadłość zakładu ubezpieczeń lub zarządzono jego likwidację.

Art. 31. W razie przejścia lub przeniesienia prawa własności pojazdu, na nowego właściciela przechodzą prawa i obowiązki poprzedniego posiadacza, wynikające z umowy OC. Umowa ulega rozwiązaniu z upływem okresu, na który została zawarta, chyba że nabywca auta wypowie ją na piśmie (wówczas OC zostaje rozwiązane z dniem wypowiedzenia).

Zakład ubezpieczeń może dokonać ponownej kalkulacji należnej składki, poczynając od dnia przejścia lub przeniesienia prawa własności pojazdu, z uwzględnieniem zniżek przysługujących posiadaczowi, na którego przeszło lub zostało przeniesione prawo własności oraz zwyżek go obciążających, w ramach obowiązującej taryfy składek.

Art. 32. Zbywca pojazdu jest obowiązany do przekazania nabywcy potwierdzenia zawarcia umowy OC oraz do powiadomienia na piśmie zakładu ubezpieczeń w terminie 14 dni od dnia przeniesienia prawa własności, o sprzedaży auta.

Art. 34. Za szkodę powstałą w związku z ruchem pojazdu uważa się również szkodę, do której doszło podczas i w związku z:

- Wsiadaniem do pojazdu mechanicznego lub wysiadaniem z niego;

- Bezpośrednim załadowywaniem lub rozładowywaniem pojazdu mechanicznego;

- Zatrzymaniem lub postojem pojazdu

Art. 36. Odszkodowanie ustala się i wypłaca w granicach odpowiedzialności cywilnej posiadacza lub kierującego pojazdem mechanicznym, najwyżej jednak do ustalonej w umowie sumy gwarancyjnej.

Suma gwarancyjna nie może być niższa niż:

- W przypadku szkód na osobie – 29 876 400 złotych w odniesieniu do jednego zdarzenia,

- W przypadku szkód w mieniu – 6 021 600 złotych w odniesieniu do jednego zdarzenia

Art. 38. Zakład ubezpieczeń nie odpowiada za szkody:

- Wyrządzone przez kierującego posiadaczowi ubezpieczonego pojazdu, polegające na uszkodzeniu, zniszczeniu lub utracie mienia,

- Wynikłe w przewożonych za opłatą ładunkach, przesyłkach lub bagażu,

- Polegające na utracie gotówki, biżuterii, papierów wartościowych, wszelkiego rodzaju dokumentów oraz zbiorów filatelistycznych, numizmatycznych i podobnych,

- Polegające na zanieczyszczeniu lub skażeniu środowiska.

Art. 43. Zakładowi ubezpieczeń oraz Ubezpieczeniowemu Funduszowi Gwarancyjnemu przysługuje prawo dochodzenia od kierującego pojazdem mechanicznym zwrotu wypłaconego z ubezpieczenia OC odszkodowania, jeżeli kierujący:

- Wyrządził szkodę umyślnie, w stanie po użyciu alkoholu lub w stanie nietrzeźwości albo po użyciu środków odurzających, substancji psychotropowych,

- Wszedł w posiadanie pojazdu wskutek popełnienia przestępstwa,

- Nie posiadał wymaganych uprawnień do kierowania pojazdem mechanicznym, z wyjątkiem przypadków, gdy chodziło o ratowanie życia ludzkiego lub mienia albo o pościg za osobą podjęty bezpośrednio po popełnieniu przez nią przestępstwa,

- Zbiegł z miejsca zdarzenia.

Jak skonstruowane są ubezpieczenia komunikacyjne dobrowolne?

W ubezpieczeniach dobrowolnych obowiązuje zasada swobody umowy. To znaczy, że wyłącznie od naszej woli zależy czy i z jakim towarzystwem zawrzemy umowę ubezpieczenia.

Grupa ubezpieczeń komunikacyjnych dobrowolnych jest bardzo zróżnicowana pod względem ryzyk, jakie one obejmują – mogą to być choćby następstwa nieszczęśliwego wypadku, kradzież, unieruchomienie pojazdu na drodze, problemy prawne czy ochrona wybranych elementów pojazdu (szyb, opon).

Spróbuj tego

Z którego ubezpieczenia komunikacyjnego można naprawić samochód?

Po kolizji lub wypadku (w zależności od tego, kto jest jego sprawcą) szkodę możesz zlikwidować z obowiązkowej polisy OC lub ubezpieczenia dobrowolnego autocasco (AC).

Z ubezpieczenia OC można naprawić wyłącznie samochód poszkodowanego (lub poszkodowanych, gdy w zdarzeniu brało udział więcej pojazdów).

Jeżeli dojdzie do kolizji lub wypadku, sprawca zdarzenia powinien przekazać informacje o swoim OC osobie pokrzywdzonej, która będzie mogła następnie zgłosić szkodę jego ubezpieczycielowi (odszkodowanie zostanie wypłacone z polisy OC sprawcy wypadku). Poszkodowany może również naprawić samochód z pomocą swojego ubezpieczyciela w ramach usługi BLS (bezpośredniej likwidacji szkody).

W naprawie samochodu, którym kierował sprawca kolizji, nie pomoże polisa OC. W celu uzyskania odszkodowania powinien on zgłosić szkodę ze swojego ubezpieczenia autocasco (AC), o ile wcześniej takie wykupił.

Co warto wiedzieć o AC od kradzieży i innych zdarzeń losowych?

Kupując polisę AC, właściciel pojazdu może zabezpieczyć się także na wypadek innych zdarzeń losowych. Ubezpieczenie AC gwarantuje wypłatę odszkodowania lub naprawę auta na koszt ubezpieczyciela nie tylko po zderzeniu z innym pojazdem, obiektem, zwierzęciem czy osobą, ale także m.in. po działaniu sił przyrody (np. huragan, powódź, gradobicie) czy aktów wandalizmu. Samochód może być także ubezpieczony od kradzieży.

Osoby, które chcą zaoszczędzić i nie potrzebują kompleksowego ubezpieczenia auta od wszystkich ryzyk, mogą zdecydować się na zakup tzw. AC mini (mini AC, Smart Casco, mini casco), które zapewnia wypłatę odszkodowania tylko w przypadku wystąpienia wyszczególnionych w umowie zdarzeń (najczęściej pożaru, działania żywiołu i szkody całkowitej).

Jak wybrać najlepsze ubezpieczenie komunikacyjne AC?

W przeciwieństwie do polisy OC, w przypadku autocasco najważniejszy jest zakres polisy. Warto więc porównać oferty wielu firm pod tym kątem, aby znaleźć najlepszą ochronę, w możliwie jak najniższej cenie. Korzystnym rozwiązaniem jest także zakup polisy autocasco wraz z ubezpieczeniem OC.

Podobnie jak w OC, ceny polis będą się różnić, w zależności od wybranego towarzystwa.

Przykład

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| Najtańsze propozycje OC AC dla 38-letniego właściciela Skody Octavia z 2017 r. | |||||

| OC | AC | Assistance | NNW | 619,00 zł* rata od 0 zł | |

| Dodatkowo: RankoPomoc Prawna, AC - tylko mini, zdarzenia Żywioły | |||||

| OC | AC | Assistance | NNW | 946,00 zł* rata od 0 zł | |

| Dodatkowo: RankoPomoc Prawna, AC - tylko mini, zdarzenia Kradzież | |||||

| OC | AC | Assistance | NNW | 1003,96 zł* rata od 0 zł | |

| Dodatkowo: RankoPomoc Prawna, AC - tylko mini, zdarzenia Kradzież, Żywioły | |||||

| OC | AC | Assistance | NNW | 1181,00 zł* rata od 0 zł | |

| Dodatkowo: RankoPomoc Prawna, AC - pełne, udział własny: 1000 zł - szkody: częściowe i całkowita, 10% kradzież, amortyzacja części 65%, likwidacja szkody na kosztorys | |||||

| OC | AC | Assistance | NNW | 1299,00 zł* rata od 0 zł | |

| Dodatkowo: RankoPomoc Prawna, AC - pełne, udział własny: 1000 zł - szkody: częściowe i całkowita, 10% kradzież, amortyzacja części 0%, likwidacja szkody na kosztorys | |||||

| OC | AC | Assistance | NNW | 1471,00 zł* rata od 0 zł | |

| Dodatkowo: RankoPomoc Prawna, AC - pełne, udział własny: 0 zł, amortyzacja części 0%, likwidacja szkody na kosztorys | |||||

| OC | AC | Assistance | NNW | 2395,00 zł* rata od 0 zł | |

| Dodatkowo: RankoPomoc Prawna, AC - pełne, udział własny 0 zł, amortyzacja części 0%, likwidacja szkody w autoryzowanym warsztacie, naprawa na częściach oryginalnych | |||||

| Najtańsze propozycje OC AC dla 38-letniego właściciela Skody Octavia z 2017 r. | |||||

619,00 zł* rata od 0.00 | |||||

| OC | AC | Assistance | NNW | ||

| Dodatkowo: RankoPomoc Prawna, AC - tylko mini, zdarzenia Żywioły | |||||

946,00 zł* rata od 0.00 | |||||

| OC | AC | Assistance | NNW | ||

| Dodatkowo: RankoPomoc Prawna, AC - tylko mini, zdarzenia Kradzież | |||||

1003,96 zł* rata od 0.00 | |||||

| OC | AC | Assistance | NNW | ||

| Dodatkowo: RankoPomoc Prawna, AC - tylko mini, zdarzenia Kradzież, Żywioły | |||||

1181,00 zł* rata od 0.00 | |||||

| OC | AC | Assistance | NNW | ||

| Dodatkowo: RankoPomoc Prawna, AC - pełne, udział własny: 1000 zł - szkody: częściowe i całkowita, 10% kradzież, amortyzacja części 65%, likwidacja szkody na kosztorys | |||||

1299,00 zł* rata od 0.00 | |||||

| OC | AC | Assistance | NNW | ||

| Dodatkowo: RankoPomoc Prawna, AC - pełne, udział własny: 1000 zł - szkody: częściowe i całkowita, 10% kradzież, amortyzacja części 0%, likwidacja szkody na kosztorys | |||||

1471,00 zł* rata od 0.00 | |||||

| OC | AC | Assistance | NNW | ||

| Dodatkowo: RankoPomoc Prawna, AC - pełne, udział własny: 0 zł, amortyzacja części 0%, likwidacja szkody na kosztorys | |||||

2395,00 zł* rata od 0.00 | |||||

| OC | AC | Assistance | NNW | ||

| Dodatkowo: RankoPomoc Prawna, AC - pełne, udział własny 0 zł, amortyzacja części 0%, likwidacja szkody w autoryzowanym warsztacie, naprawa na częściach oryginalnych | |||||

* Kalkulacja z 25.11.2024 r. (właściciel pojazdu kupuje polisy OC i AC od 20 lat i w tym czasie nie spowodował żadnej kolizji czy wypadku - posiada maksymalne zniżki z tytułu bezszkodowej jazdy)

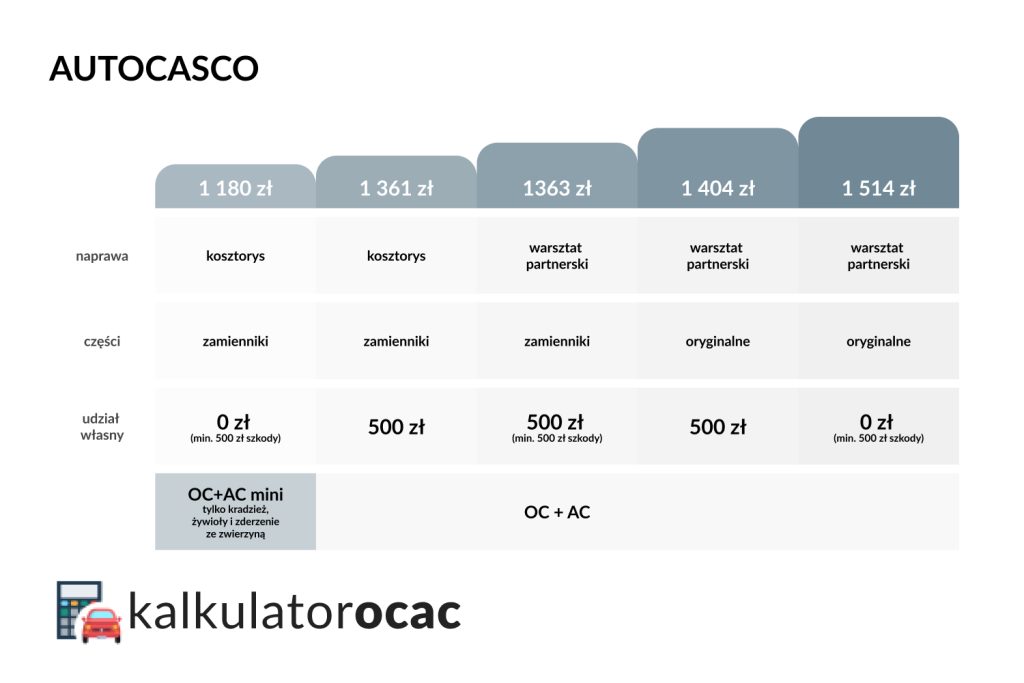

Podczas poszukiwania najlepszego ubezpieczenia komunikacyjnego AC należy zwrócić uwagę na kilka elementów:

- Udział własny – kwotowo lub procentowo ustalona wartość szkody, którą właściciel pokryje z własnej kieszeni,

- Suma ubezpieczenia – maksymalna wysokość odszkodowania, jaką może wypłacić ubezpieczyciel,

- Amortyzacja części – podczas eksploatacji pojazdu jego części zużywają się i dlatego towarzystwo ubezpieczeniowe ma prawo potrącić z tego tytułu pewną kwotę od ceny części nowych, przeznaczonych do wymiany (w umowie najczęściej jest ona określana procentowo),

- Sposób naprawy pojazdu – ubezpieczony może wybierać między dwiema metodami: kosztorysową i serwisową,

- Franszyza integralna – to wartość szkody, poniżej której ubezpieczyciel nie wypłaci odszkodowania (franszyza może zostać określona kwotowo lub procentowo).

Ile kosztuje ubezpieczenie autocasco po zmianie zakresu ochrony? Przykład

Na czym polega ubezpieczenie szyb, opon i kluczyków?

Niektóre towarzystwa ubezpieczeniowe oferują również swoim klientom ochronę wybranych elementów samochodu (np. szyb, opon). Posiadacze pojazdów którzy zdecydują się na zakup takiej polisy wraz z OC mogą uniknąć opłat związanych z organizacją i naprawą zniszczonej szyby czy opony. Dodatkowe ubezpieczenia dobrowolne zapewniają także pokrycie kosztów związanych z kradzieżą kluczyków, tablic i dowodu rejestracyjnego.

Pamiętaj, aby przed zakupem polisy AC lub innego ubezpieczenia dobrowolnego zapoznać się z OWU wybranego produktu ubezpieczeniowego, gdyż zakres ochrony zależy od indywidualnych ustaleń każdej firmy.

Z którego ubezpieczenia komunikacyjnego naprawisz szkodę osobową?

Jeżeli podczas wypadku zostałeś ranny, to podobnie jak w przypadku szkody majątkowej możesz zwrócić się o rekompensatę do ubezpieczyciela sprawcy zdarzenia (o ile to nie z Twojej winy doszło do wypadku).

Takiej możliwości nie ma sprawca zdarzenia. Może on jednak wykupić na taką okoliczność ubezpieczenie NNW, które obejmuje następstwa wypadku, takie jak: trwałe uszkodzenie ciała, rozstrój zdrowia oraz śmierć osoby ubezpieczonej. Z NNW może skorzystać nie tylko kierowca auta, ale również jego pasażerowie, niezależnie od tego, czy otrzymali świadczenie z OC sprawcy wypadku.

Ubezpieczenie NNW zapewnia pokrycie kosztów związanych z procesem dochodzenia do zdrowia. Najczęściej poszkodowanemu przysługuje:

- Pokrycie kosztów leczenia i powrotu do zdrowia,

- Rekompensata za utracone zarobki z powodu niezdolności do pracy,

- Zadośćuczynienie za cierpienie po śmierci bliskiej osoby.

Które ubezpieczenie komunikacyjne chroni na wypadek awarii na drodze?

Właściciel pojazdu może zdecydować się również na zakup ubezpieczenia assistance, które zapewnia szybką organizację i pomoc na drodze po kolizji, awarii oraz kradzieży pojazdu.

W ramach polisy oferowane mogą być m.in. następujące świadczenia:

- Naprawa lub holowanie auta do warsztatu,

- Pomoc medyczna (transport medyczny, wizyta lekarza, opieka pielęgniarki),

- Samochód zastępczy,

- Dowiezienie paliwa,

- Zakwaterowanie w hotelu,

- Opieka nad dziećmi lub zwierzętami.

Od niektórych towarzystw możesz otrzymać dodatek do OC w postaci assistance w wersji podstawowej. Jednak będzie to okrojona wersja ochrony (tylko holowanie po wypadku lub kolizji i pomoc informacyjna). Jeżeli jesteś zainteresowany pełniejszym zakresem ubezpieczenia, masz możliwość zakupić rozszerzony wariant assistance.

Podsumowanie

- Ubezpieczenia komunikacyjne dzieli się na obowiązkowe i dobrowolne (dodatkowe).

- Obowiązkowym ubezpieczeniem, które musi kupić każdy właściciel pojazdu, jest OC.

- Cena OC zależy od wielu czynników, w tym parametrów technicznych samochodu i doświadczenia kierowcy.

- Lista nieobowiązkowych ubezpieczeń jest długa, a najpopularniejsze z nich są: AC, assistance i NNW.

- Niektóre ubezpieczenia komunikacyjne (np. assistance) klient może dostać jako gratis do OC.

FAQ – najczęściej zadawane pytania

Czy wszystkie ubezpieczenia komunikacyjne można kupić za pośrednictwem kalkulatora OC/AC?

Dzięki kalkulatorowi OC/AC możesz kupić wszystkie najpopularniejsze ubezpieczenia komunikacyjne. Co więcej, to narzędzie prezentuje oferty od co najmniej kilku firm ubezpieczeniowych. W rezultacie możesz porównać propozycje ubezpieczycieli i wybrać najkorzystniejszą polisę.

Czy opłaca się kupić wszystkie dostępne ubezpieczenia komunikacyjne?

To zależy od Twoich potrzeb. Jeżeli korzystasz z nowego pojazdu, prawdopodobnie przyda Ci się polisa AC, która będzie chronić nie tylko przed zniszczeniem czy uszkodzeniem auta, ale również przed jego kradzieżą. Ubezpieczenia assistance i NNW są tańszymi, a zatem też bardziej dostępnymi produktami.

Na jaki okres właściciel samochodu kupuje ubezpieczenia komunikacyjne?

Standardowo ubezpieczenia komunikacyjne kupuje się na okres 12 miesięcy. Jednak niektóre ubezpieczenia są dostępne w wersji krótkoterminowej. Przykładem może być polisa assistance, którą firmy ubezpieczeniowe proponują m.in. na 7, 14 czy 30 dni.

Czy tylko właściciel auta może ubezpieczyć samochód (kupić ubezpieczenia komunikacyjne)?

Ubezpieczenia komunikacyjne najczęściej nabywają właściciele lub współwłaściciele pojazdów mechanicznych. Przepisy dopuszczają jednak, aby polisę nabyła inna osoba, np. znajomy właściciela samochodu. Zakup polisy jest możliwy też przez kalkulator OC/AC – wówczas wystarczy jedynie podać dane osobowe właściciela auta.

Czy ubezpieczenia komunikacyjne zapewniają ochronę również za granicą?

Polisa OC zapewnia ochronę nie tylko w Polsce, ale również poza jej granicami, chociaż nie w każdym państwie. Przykładowo, wyjeżdżając do Białorusi czy Rosji kierowca będzie musiał wykupić ubezpieczenie graniczne. Natomiast podróż na Ukrainę, do Mołdawii czy Macedonii wymaga wystąpienia o Zieloną Kartę. Zakres terytorialny dobrowolnych ubezpieczeń komunikacyjnych zależy z kolei od zapisów znajdujących się w OWU konkretnego produktu ubezpieczeniowego.