Zaktualizowano: 04.08.2022

Zaktualizowano: 04.08.2022W systemie Bezpośredniej Likwidacji Szkód (BLS) uczestniczy większość ubezpieczycieli obecnych na polskim rynku. Dowiedz się, na czym polega BLS oraz kiedy i na jakich zasadach możesz z niej skorzystać.

- Czym jest Bezpośrednia Likwidacja Szkód?

- Czym system BLS różni się od standardowej likwidacji szkody z OC?

- Kiedy można skorzystać z BLS?

- Którzy ubezpieczyciele uczestniczą w systemie BLS?

- Jak sprawdzić, czy firma ubezpieczeniowa należy do systemu BLS?

- Jakie korzyści płyną z funkcjonowania BLS?

- Bezpośrednia Likwidacja Szkód – kogo pozwać za zbyt małe odszkodowanie?

- Czy korzystanie z BLS oznacza wyższą składkę OC?

- Podsumowanie

- FAQ – najczęściej zadawane pytania

Jeżeli kiedykolwiek przytrafiła Ci się kolizja, to z pewnością wiesz, jak wyglądają formalności związane z likwidacją szkody. Można jednak prościej i szybciej. Właśnie w tym celu powstał system Bezpośredniej Likwidacji Szkód. Jest to wygodny i szybki sposób na otrzymanie odszkodowania z polisy OC. Aby jednak można było z niego skorzystać, muszą zostać spełnione określone warunki.

Czym jest Bezpośrednia Likwidacja Szkód?

Bezpośrednia Likwidacja Szkód (BLS) to umowny system opracowany przez Polską Izbę Ubezpieczeń (PIU) we współpracy z firmami ubezpieczeniowymi. Uczestnictwo w systemie BLS jest dobrowolne. Z dniem 1 kwietnia 2015 r. – czyli gdy system zaczął działać w Polsce – przystąpiło do niego jedynie kilka firm ubezpieczeniowych. Dziś bierze w nim udział większość ubezpieczycieli oferujących obowiązkowe ubezpieczenia OC.

System Bezpośredniej Likwidacji Szkód nie jest charakterystyczny wyłącznie dla polskiego rynku ubezpieczeniowego – od wielu lat z powodzeniem działa też w innych europejskich krajach. Przykładami mogą być:

- Belgia – system BLS został wprowadzony w 1972 r.

- Grecja – system BLS działa od 2000 r.

- Francja – system BLS funkcjonuje jeszcze dłużej, bo od 1968 r.

Jednym z powodów wprowadzenia Bezpośredniej Likwidacji Szkód była chęć poprawy szybkości wypłaty odszkodowań.

Według Polskiej Izby Ubezpieczeń przystąpienie do BLS wszystkich firm ubezpieczeniowych obecnych na polskim rynku spowodowałoby, że system obejmowałby ok. 83 proc. zdarzeń drogowych.

Czym system BLS różni się od standardowej likwidacji szkody z OC?

System BLS to nowe podejście do likwidacji szkód. Standardowa procedura przewiduje, że osoba poszkodowana musi skontaktować się z ubezpieczycielem sprawcy i przedstawić dokumenty. Ustawowo na wypłatę odszkodowania firma ubezpieczeniowa ma 30 dni, a w skomplikowanych sprawach maksymalnie 90 dni. Jak to wygląda w systemie BLS?

W przypadku BLS szkoda jest likwidowana przez ubezpieczyciela osoby poszkodowanej. Po zgłoszeniu firmie ubezpieczeniowej szkody, to właśnie ona szacuje jej rozmiar i wypłaca odszkodowanie, a następnie rozlicza się z firmą ubezpieczeniową obsługującą sprawcę kolizji. W rezultacie pieniądze do poszkodowanego trafiają szybciej.

| Bezpośrednia likwidacja szkody | Standardowa likwidacja szkody | |

|---|---|---|

| Komu poszkodowany zgłasza szkodę? | Swojemu ubezpieczycielowi | Ubezpieczycielowi sprawcy |

| Jakie szkody mogą zostać zlikwidowane? | Tylko szkody w mieniu | Wszystkie |

| Czy konieczne jest spełnienie dodatkowych wymagań? | Tak | Nie |

| Ile trwa likwidacja zgłoszonej szkody? | Do kilkunastu dni | Standardowo 30 dni, czasem do 90 dni |

| Jaki jest poziom zaangażowania poszkodowanego? | Minimalny | Znaczący |

Kiedy można skorzystać z BLS?

Szybka likwidacja szkody to kusząca propozycja dla osoby poszkodowanej w kolizji. Niestety, aby móc skorzystać z tego rozwiązania, muszą zostać spełnione następujące warunki:

- Ubezpieczyciele kierowców biorących udział w zdarzeniu muszą uczestniczyć w systemie BLS.

- Wartość szkody nie może przekraczać 30 tys. zł – w BLS obowiązuje limit kwotowy.

- W zdarzeniu (kolizji) mogą uczestniczyć jedynie dwa pojazdy, a wina została orzeczona przez policję lub kierowców – odbyło się to bez udziału sądu.

- Nie mogą występować szkody osobowe – w systemie BLS likwidowane są wyłącznie szkody materialne.

- Zdarzenie miało miejsce na terenie Polski, a samochody zostały ubezpieczone w firmach ubezpieczeniowych działających na krajowym rynku.

Jeżeli zostałeś poszkodowany, możesz zastanawiać się, jak masz ocenić, czy szkoda nie przekracza limitu 30 tys. zł. Nie jest to konieczne. Jeżeli po dostarczeniu przez Ciebie dokumentów ubezpieczycielowi okaże się, że wartość szkody jest wyższa, przekaże on sprawę firmie ubezpieczeniowej sprawcy.

Korzystanie z systemu BLS nie jest obowiązkowe. To Ty – jako osoba poszkodowana – decydujesz, jak zostanie zlikwidowana szkoda. Możesz zgłosić się do swojego ubezpieczyciela lub złożyć dokumenty w firmie ubezpieczeniowej sprawcy.

| Skorzystasz z systemu BLS, gdy: ✓ Ubezpieczyciele należą do systemu BLS ✓ Szkoda jest drobna – jej wartość nie przekracza 30 tys. zł ✓ W zdarzeniu udział wzięły tylko dwa samochody ✓ Szkody ograniczają się do szkód rzeczowych, np. uszkodzonego pojazdu ✓ Do zdarzenia doszło w Polsce | NIE skorzystasz z systemu BLS, gdy: ✗ Jeden z ubezpieczycieli nie przystąpił do systemu BLS ✗ Szkoda jest znaczna – przekracza 30 tys. zł ✗ W zdarzeniu uczestniczyły 3, 4 lub więcej pojazdów ✗ Doszło do wypadku – są ranni ✗ Zdarzenie miało miejsce poza granicami Polski |

Którzy ubezpieczyciele uczestniczą w systemie BLS?

Mimo że system BLS cieszy się dużym zainteresowaniem wśród klientów firm ubezpieczeniowych, to nie wszyscy ubezpieczyciele działający na rynku umożliwiają kierowcom korzystanie z BLS. Jeżeli po ewentualnej kolizji priorytetem będzie dla Ciebie szybka i sprawna obsługa, to wybierając ubezpieczenie zwróć uwagę na to, czy wybrana firma ubezpieczeniowa należy do systemu BLS.

| Allianz | ✓ W 2022 r. Allianz jest uczestnikiem systemu BLS. Szkodę można zgłosić m.in. telefonicznie. |

| Compensa | ✓ Klienci, którzy kupili OC od firmy Compensa lub należącej do niej marki Beesafe, mogą skorzystać z systemu BLS. Na swojej stronie internetowej ubezpieczyciel informuje, że w ramach BLS likwiduje tylko szkody, których wartość nie przekracza 25 tys. zł. |

| Ergo Hestia | ✓ Z możliwości szybkiej likwidacji szkody skorzystać mogą również właściciele pojazdów, którzy zdecydowali się na OC od jednej z marek należących do tego ubezpieczyciela, czyli MTU lub You Can Drive. |

| Interrisk | ✓ Na swojej stronie internetowej ubezpieczyciel informuje, że poszkodowany kierowca otrzyma odszkodowanie w ciągu 15 dni. |

| Link4 | ✓ W 2022 r. LINK4 uczestniczy w systemie BLS. Aby zgłosić szkodę, wystarczy skontaktować się z infolinią. |

| PZU | ✓ PZU to kolejna firma uczestnicząca w systemie BLS. Zgłoszenie szkody może odbyć się na różne sposoby, np. telefonicznie lub drogą elektroniczną. |

| TUW TUW | ✓ W 2022 r. TUW „TUW” oferuje swoim klientom likwidację szkody w systemie BLS. |

| Uniqa | ✓ W ostatnim czasie doszło do połączenia firm Uniqa i AXA. Kierowcy, którzy kupili polisę OC w AXA lub Uniqa, mogą skorzystać z BLS. |

| Warta | ✓ Do systemu BLS należy również Warta. Szkody w ramach BLS mogą zlikwidować też klienci, którzy ubezpieczenie OC kupili w HDI – to marka należąca do firmy Warta. |

| Wiener | ✓ Wiener (wcześniej Gothaer) uczestnicy w 2022 r. w systemie BLS. |

Sprawdź, która z firm oferuje najtańsze OC z BLS

Jak sprawdzić, czy firma ubezpieczeniowa należy do systemu BLS?

Lista firm uczestniczących w systemie BLS może się zmienić w każdym momencie. Stąd też słuszne jest pytanie, jak sprawdzić, czy dany ubezpieczyciel należy do systemu BLS. Zasadniczo można to zrobić na kilka sposobów:

- Poszukać informacji na stronie internetowej ubezpieczyciela

- Skontaktować się z pracownikiem infolinii ubezpieczyciela

- Zajrzeć do OWU i dokumentów udostępnianych przez ubezpieczyciela

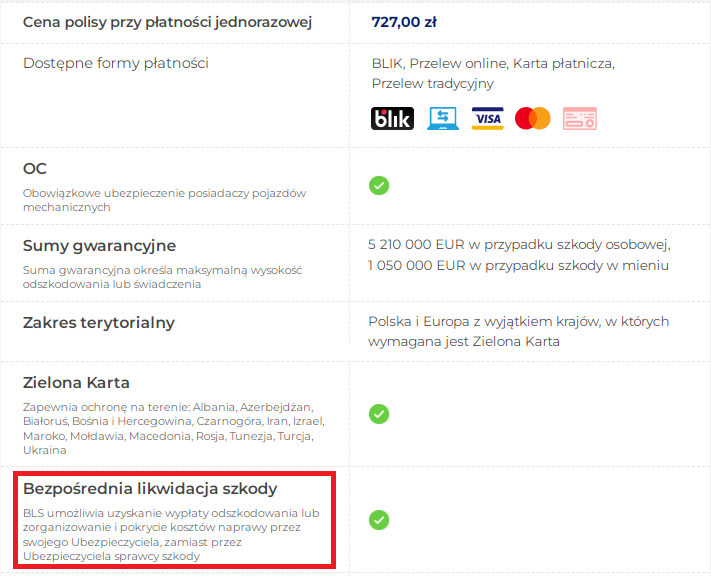

O tym, czy firma ubezpieczeniowa należy do systemu BLS, można przekonać się też na etapie zakupu polisy – wystarczy, że skorzystasz z naszego kalkulatora OC. Informację o możliwości skorzystania z BLS znajdziesz przy każdej ofercie, po rozwinięciu szczegółów („Szczegóły oferty”).

To, czy dany ubezpieczyciel oferuje likwidację szkody w systemie BLS, jest też widoczne przy porównywaniu kilku ofert.

Przykład: Pani Maria przekonała się o korzyściach płynących z posiadania OC w firmie ubezpieczeniowej należącej do systemu BLS – to właśnie kryterium, którym kieruje się przy poszukiwaniu polisy. Kobieta chce ubezpieczyć samochód marki Honda, model Civic z roku 2007 r. Za pośrednictwem kalkulatora OC otrzymała poniższe propozycje.

| Ubezpieczyciel | Oferta | Cena | BLS |

|---|---|---|---|

| Beesafe | OC | 520 zł | Nie |

| Link4 | OC, assistance | 549 zł | Tak |

| Trasti | OC | 591 zł | Nie |

| TUZ Ubezpieczenia | OC, assistance, NNW | 673 zł | Nie |

| Benefia | OC | 763 zł | Tak |

Okazało się, że w rozpatrywanym przypadku najtańsza oferta OC nie zapewniała likwidacji drobnej szkody w systemie BLS. Z tego względu właściciela Hondy Civic zdecydowała się na drugą, droższą o 29 zł propozycję.

Jakie korzyści płyną z funkcjonowania BLS?

System BLS nieprzypadkowo jest przez kierowców postrzegany w kategoriach korzyści. Główne zalety płynące z BLS to:

- Szybka likwidacja szkody. Ubezpieczyciel poszkodowanego nie ma interesu w przedłużaniu okresu rozpatrzenia wniosku czy zaniżaniu wartości szkody. W rezultacie w opinii specjalistów system BLS korzystnie wpływa na liczbę zgłoszeń wpływających do Rzecznika Finansowego.

- Brak konieczności kontaktowania się z ubezpieczycielem obsługującym sprawcę. W momencie zakupu ubezpieczenia OC Twój ubezpieczyciel najpewniej założył Ci indywidualne konto, za pomocą którego możesz się z nim kontaktować drogą elektroniczną. To konto możesz też wykorzystać, aby przesłać dokumenty niezbędne do likwidacji szkody.

- Dodatkowe korzyści dla kierowcy. Niektóre firmy ubezpieczeniowe kuszą kierowców dodatkowymi benefitami. Dla przykładu Compensa na swojej stronie internetowej informuje, że dzięki skorzystaniu z systemu BLS właściciel pojazdu nie straci zniżek za bezszkodowy przebieg ubezpieczenia OC i AC.

Funkcjonowanie systemu BLS opłaca się też firmom ubezpieczeniowym. Ponieważ zakres OC jest uregulowany ustawowo, to kierowcy często zwracają uwagę wyłącznie na cenę polisy. Dzięki BLS ubezpieczyciele mogą konkurować także jakością obsługi.

Bezpośrednia Likwidacja Szkód – kogo pozwać za zbyt małe odszkodowanie?

Uważasz, że wysokość odszkodowania została zaniżona i zamierzasz dochodzić swoich praw w sądzie? Korzystanie z systemu BLS rodzi pytanie o to, którą firmę ubezpieczeniową należy pozwać. Odpowiedź jest prosta – firmę ubezpieczającą sprawcę zdarzenia. Dlaczego?

System BLS to umowa między ubezpieczycielami. Nie ma ona jednak wpływu na to, która firma ubezpieczeniowa powinna wypłacić odszkodowanie za zdarzenie drogowe. Inaczej mówiąc, ubezpieczyciel, któremu zgłaszasz szkodę, jest jedynie pośrednikiem i nie może zostać pozwany.

Przykład: Pani Anna kupiła OC w firmie X, a pan Radosław w firmie Y – obie uczestniczą w systemie BLS. Gdy pani Anna spowodowała drobną szkodę parkingową, pan Radosław jako poszkodowany zgłosił się do swojego ubezpieczyciela. Nieusatysfakcjonowany kwotą odszkodowania i niemożnością wypracowania porozumienia, pozwał firmę X – to właśnie ona zapewniała ochronę ubezpieczeniową sprawcy.

Czy korzystanie z BLS oznacza wyższą składkę OC?

Takie obawy wyrażało wielu kierowców, gdy pojawiła się informacja o projekcie umowy PIU i firm ubezpieczeniowych. Jednak po kilku latach funkcjonowania systemu można powiedzieć, że nie wpływa on na ceny polis OC.

Aktualnie do dyspozycji kierowców pozostają nowoczesne narzędzia, za pomocą których mogą oni sprawdzić ceny OC i wybrać najkorzystniejszą dla siebie ofertę. Mowa tu m.in. o porównywarkach i kalkulatorach OC.

Jeżeli w najbliższym czasie chcesz kupić obowiązkowe ubezpieczenie komunikacyjne, skorzystaj z kalkulatora zamieszczonego na naszej stronie internetowej. Gdy wypełnisz formularz, przedstawimy Ci oferty różnych firm ubezpieczeniowych, a Ty będziesz mógł wybrać najkorzystniejszą propozycję.

Podsumowanie

- System BLS działa w Polsce od 1 kwietnia 2015 r. Polega on na tym, że poszkodowany – zamiast z ubezpieczycielem sprawcy – kontaktuje się ze swoim towarzystwem.

- Wprowadzenie systemu BLS miało na celu przyspieszyć wypłaty odszkodowań i zwiększyć jakość obsługi klientów. Dzięki funkcjonowaniu BLS ubezpieczyciele nie muszą konkurować jedynie ceną.

- Aby można było zlikwidować szkodę w systemie BLS, muszą zostać spełnione określone warunki. Dotyczą one m.in. maksymalnej wartości szkody i liczby samochodów biorących udział w zdarzeniu.

- Do systemu BLS należy większość firm ubezpieczeniowych działających na polskim rynku. To m.in. Ergo Hestia, Link4, PZU, Uniqa i Warta.

FAQ – najczęściej zadawane pytania

Czy system BLS ma zastosowanie przy innych ubezpieczeniach, np. AC?

Nie. System BLS został opracowany z myślą o szybkim likwidowaniu drobnych szkód z polisy OC. W przypadku ubezpieczenia AC poszkodowani nie mają wyboru – muszą skorzystać ze standardowej ścieżki likwidacji szkody.

Czy poszkodowany musi skorzystać z systemu BLS?

Zakup ubezpieczenia OC w firmie należącej do systemu BLS wcale nie oznacza, że trzeba korzystać z tej ścieżki likwidacji szkody. W praktyce jednak to rozwiązanie jest wygodniejsze – właściciel samochodu załatwia formalności szybciej.

Jaka jest podstawa prawna dla likwidacji szkód w ramach systemu BLS?

Likwidując szkody, firmy ubezpieczeniowe działają na podstawie ustawy o ubezpieczeniach obowiązkowych. To właśnie zawarte tam przepisy mają zastosowanie przy likwidacji szkód w systemie BLS. Oznacza to, że wycena szkód odbywa się rzetelnie, po rekonstrukcji zdarzenia – analogiczne jak przy standardowej likwidacji szkód.

Dlaczego firmy ubezpieczeniowe decydują się na udział w systemie BLS?

Jednym z powodów jest chęć bycia bardziej konkurencyjnym. Uczestnictwo w systemie BLS pozwala firmom ubezpieczeniowym również na budowę długoterminowej relacji z klientem. Klient z kolei może ocenić ofertę ubezpieczyciela nie tylko pod względem ceny.

Dlaczego z systemu BLS wyłączone są szkody osobowe?

Na takie rozwiązanie zdecydowały się firmy ubezpieczeniowe, które działają na polskim rynku ubezpieczeniowym i podpisały umowę BLS. Ciekawostką jest, że w niektórych krajach system BLS obejmuje szkody osobowe – tak jest choćby we Francji i Grecji.

Czy korzystanie z BLS ma wpływ na zniżki w ubezpieczeniu OC/AC?

Jak informuje na swojej stronie internetowej firma Compensa, skorzystanie z BLS nie oznacza, że klient straci zniżki za bezszkodowy przebieg ubezpieczeń OC i AC. To kolejny powód, dla którego warto rozważyć zakup OC w opcji BLS.