Zaktualizowano: 16.12.2024

Zaktualizowano: 16.12.2024Na wysokość składki ubezpieczenia OC i AC wpływ ma wiele czynników, a jednym z nich jest zniżka, którą ubezpieczyciel przyznaje kierowcy za bezszkodową jazdę. Ile możesz zaoszczędzić dzięki skorzystaniu z takiego upustu? Ile płacą kierowcy za ubezpieczenie samochodu bez zniżek, gdy kupują pierwsze OC lub utracili zniżki z powodu nieostrożnej jazdy?

- Czym jest system bonus-malus stosowany przez ubezpieczycieli?

- Jak przyznawane są zniżki za bezszkodową jazdę poza systemem bonus / malus?

- Czy trzeba gromadzić zniżki w jednej firmie?

- Jak kupić najtańsze OC bez zniżek?

- Jakie czynniki oprócz zniżki za bezszkodową jazdę mają wpływ na cenę OC i AC?

- Jak zmieniają się ceny OC w zależności od ubezpieczyciela?

- Ile kosztuje najtańsze OC dla młodego kierowcy bez zniżek?

- Ile kosztuje najtańsze OC dla 60-letniego kierowcy bez zniżek?

- Jak młody kierowca może tanio ubezpieczyć auto bez posiadania zniżek?

- Jak w kilka minut znaleźć tanie ubezpieczenie OC?

- Podsumowanie

- FAQ – najczęściej zadawane pytania

Bezpieczna jazda autem się opłaca – wie o tym każdy doświadczony kierowca, który korzysta ze zniżek, odnawiając co roku polisy. To właśnie dzięki wypracowanym upustom składka ubezpieczenia OC i AC może być niższa o setki czy nawet tysiące złotych. A jeśli kierowca jeszcze ich nie zgromadził? Wówczas, sposobem na tanie ubezpieczenie jego samochodu może być porównanie ofert oraz skorzystanie ze zniżek współwłaściciela.

Wypowiedź eksperta

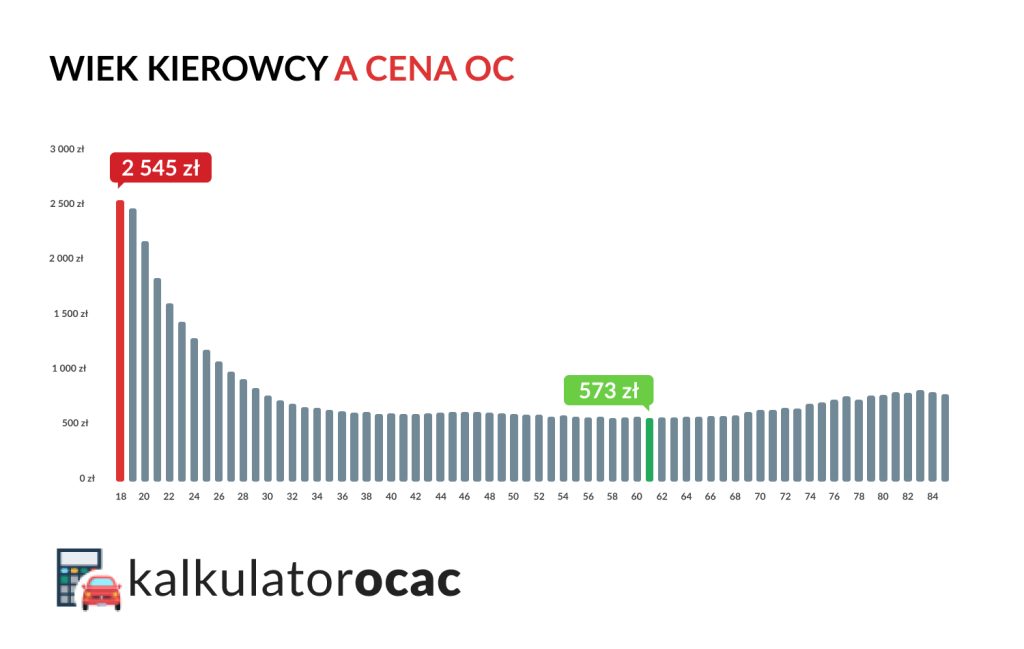

W III kwartale 2024 r. młodzi kierowcy w wieku 18 lat, którzy nie posiadali zniżek w OC, płacili za obowiązkowe ubezpieczenie samochodu średnio 2545 złotych, natomiast doświadczone za kierownicą osoby w wieku ok. 60 lat, już tylko ok. 570 zł.

Oczywiście, wysokość zniżek z tytułu bezszkodowej jazdy nie jest jedynym parametrem, na który ubezpieczyciele zwracają uwagę przeprowadzając kalkulację cen OC.

Czym jest system bonus-malus stosowany przez ubezpieczycieli?

System bonus-malus to system zniżek / zwyżek stosowany jeszcze do niedawna przez większość towarzystw ubezpieczeniowych. Dziś tylko nieliczni obliczają składkę OC z jego uwzględnieniem. Oczywiście nie oznacza to, że firma, która nie stosuje bonus-malus, nie zwraca uwagi na historię bezszkodowej jazdy swojego potencjalnego klienta. Po prostu, posiada ona własny system nagradzania kierowcy za każdy kolejny rok bez likwidacji szkody z jego polisy (obszernie piszemy o tym poniżej).

System bonus/malus polega na procentowym dodawaniu lub odejmowaniu zniżki za każdy mijający rok polisowy. Zasada jego działania jest niezwykle prosta – po bezszkodowym roku na koncie właściciela pojazdu przybywa ok. 10% – 20% zniżki (to tzw. bonus), natomiast po spowodowaniu szkody z jego winy (lub z winy kierowcy, który prowadził jego auto), tyle samo ubywa z dotychczasowej puli (malus, czyli po łacinie „zły, szkodliwy”).

Jedną z pozostałości funkcjonującego w przeszłości systemu jest maksymalna wysokość zniżki – większość firm ubezpieczeniowych pozostała przy 60%. Od tej zasady jest jednak kilka wyjątków. Przykładowo Proama oferuje właścicielom pojazdów zniżkę na OC i AC do 70 proc. Maksymalne zniżki można uzyskać odpowiednio po 6 i 4 latach bezszkodowej jazdy.

Uwaga!

Dlaczego ubezpieczyciele stosują procentowy system udzielania zniżek? Powodów jest kilka – system bonus-malus pozwala:

- Stworzyć jasne zasady premiowania właściciela pojazdu po przyporządkowaniu go do danej klasy szkodowości w każdym kolejnym roku,

- Zróżnicować ceny polis komunikacyjnych, biorąc pod uwagę indywidualną historię ubezpieczeniową każdego kierowcy;

- Zachęcić kierowców do ostrożnej jazdy – kierowcy obiecana jest konkretna zniżka, gdy będzie jeździł zgodnie z przepisami i nie spowoduje kolizji czy wypadku.

Jak przyznawane są zniżki za bezszkodową jazdę poza systemem bonus / malus?

W jaki sposób firmy ubezpieczeniowe ustalają wysokość zniżki za bezszkodową jazdę dla poszczególnych klientów, gdy nie stosują procentowego upustu? Z reguły odbywa się to w dwóch krokach – ubezpieczyciel:

- Sprawdza przebieg historii ubezpieczeń OC i AC – w tym celu korzysta z zasobów Ubezpieczeniowego Funduszu Gwarancyjnego (UFG);

- Ustala wysokość zniżki i cenę ubezpieczenia na podstawie własnej taryfy – każda firma ubezpieczeniowa może opracować ją indywidualnie.

Uwaga!

Czy trzeba gromadzić zniżki w jednej firmie?

Nie. Obecnie każdy zakład ubezpieczeń ma wgląd do bazy UFG (Ubezpieczeniowy Fundusz Gwarancyjny) i historii ubezpieczenia potencjalnego klienta (potrzebny mu do tego wyłącznie numer PESEL). Są w niej zapisywane wszystkie dotychczasowe polisy, bez względu na to w jakiej firmie zostały wykupione.

Jeśli dopiero zamierzasz gromadzić zniżki, nie musisz martwić się o to, że w przyszłości, po przejściu do innej firmy, Twoje lata bezszkodowej jazdy nie zostaną uwzględnione. Bez względu na zmianę towarzystw i tego, jaki system naliczania zniżek stosuje wybrany przez Ciebie ubezpieczyciel, Twoja nienaganna jazda samochodem zostanie doceniona – premia za cały dotychczasowy przebieg ubezpieczenia będzie wliczona w cenę polisy.

Jak kupić najtańsze OC bez zniżek?

Powróćmy jednak do „tu i teraz”, czyli sytuacji w której nie posiadasz jeszcze zgromadzonych zniżek w OC i AC. Czy wobec tego w każdym towarzystwie zapłacisz taką samą składkę? Nie, ponieważ każdy ubezpieczyciel podczas obliczania ceny ubezpieczenia pojazdu, obok upustu za bezszkodową jazdę uwzględnia też inne czynniki.

Jakie czynniki oprócz zniżki za bezszkodową jazdę mają wpływ na cenę OC i AC?

Upust przyznawany przez ubezpieczyciela za bezszkodową jazdę oczywiście obniża cenę OC i AC, ale nie tylko od tego parametru zależna jest wysokość składki. Aby skalkulować ryzyko ubezpieczeniowe i odwzorować je w cenie polisy, firmy ubezpieczeniowe potrzebują szeregu informacji. Na ich liście znajdują się choćby:

- Data urodzenia kierowcy i data otrzymania przez niego prawa jazdy – z wyższymi cenami OC czy AC liczyć muszą się młodzi, niedoświadczeni właściciele pojazdów;

- Miejsce zamieszkania właściciela pojazdu – kierowcy zamieszkujący duże miasta, gdzie ruch uliczny jest większy, płacą wyższe składki ubezpieczeniowe;

- Marka i model samochodu – firmy ubezpieczeniowe wiedzą, które modele pojazdów wykazują się wyższą szkodowością i to właśnie ich właściciele zapłacą więcej;

- Pojemność silnika i przebieg – te parametry mają wpływ na rozmiar ewentualnych szkód, dlatego ubezpieczyciele biorą je pod uwagę przy wyliczaniu wysokości składki;

- Liczba i rodzaj zabezpieczeń przeciwkradzieżowych – to informacje szczególnie istotne w przypadku ubezpieczenia AC. Im więcej zabezpieczeń, tym niższa składka.

Wybrana firma może też premiować kierowców w określonym wieku lub posiadaczy samochodów konkretnej marki. Z kolei właścicielom pojazdów, którzy nie mieszczą się w jej grupie docelowej, podwyższy składkę tak, aby sami zniechęcili się do zakupu obowiązkowego ubezpieczenia pojazdu i wybrali inne towarzystwo.

Jak wobec tego kupić najtańsze ubezpieczenie samochodu bez zniżek? To proste! Wystarczy porównać oferty jak największej grupy towarzystw i wybrać najtańszą propozycję. Możesz to zrobić z pomocą naszego kalkulatora OC AC. Po wypełnieniu jednego formularza, przekazane przez Ciebie informacje o kierowcy i pojeździe trafią do indywidualnych systemów wszystkich współpracujących z nami ubezpieczycieli. Na ich podstawie, w kilkanaście sekund zostaną wyliczone ceny polis – oferty wrócą do Ciebie w formie przejrzystego rankingu OC AC kilkunastu firm.

Jak zmieniają się ceny OC w zależności od ubezpieczyciela?

O tym, jak duże mogą być różnice w składkach proponowanych temu samemu kierowcy bez zniżek, możesz przekonać się, zapoznając z poniższymi przykładami – kalkulacje przeprowadziliśmy za pomocą znajdującego się na naszej stronie kalkulatora OC/AC.

Ile kosztuje najtańsze OC dla młodego kierowcy bez zniżek?

Przykład

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | 2639,00 zł* rata od 0 zł | |

| Dodatkowo: RankoPomoc Prawna | |||||

| OC | AC | Assistance | NNW | 3524,00 zł* rata od 0 zł | |

| Dodatkowo: RankoPomoc Prawna | |||||

| OC | AC | Assistance | NNW | 3621,00 zł* rata od 0 zł | |

| Dodatkowo: RankoPomoc Prawna | |||||

| OC | AC | Assistance | NNW | 4894,00 zł* rata od 0 zł | |

| Dodatkowo: RankoPomoc Prawna | |||||

| OC | AC | Assistance | NNW | 6622,00 zł* rata od 0 zł | |

| Dodatkowo: RankoPomoc Prawna | |||||

| OC | AC | Assistance | NNW | 8992,00 zł* rata od 0 zł | |

| Dodatkowo: RankoPomoc Prawna | |||||

2639,00 zł* rata od 0.00 | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomoc Prawna | |||

3524,00 zł* rata od 0.00 | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomoc Prawna | |||

3621,00 zł* rata od 0.00 | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomoc Prawna | |||

4894,00 zł* rata od 0.00 | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomoc Prawna | |||

6622,00 zł* rata od 0.00 | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomoc Prawna | |||

8992,00 zł* rata od 0.00 | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomoc Prawna | |||

* Kalkulacja z 16.12.2024 r.

Różnica między najtańszym a najdroższym ubezpieczeniem dla przykładowego kierowcy wynosi 6353 zł.

Ile kosztuje najtańsze OC dla 60-letniego kierowcy bez zniżek?

Znacznie mniejsze rozbieżności w cenach polis występują w przypadku starszego kierowcy. Choć on również nie posiada doświadczenia za kierownicą oraz zniżek za bezszkodową jazdę (jest właścicielem takiego samego auta i mieszka w tym samym mieście co ww. 19-latek), proponowana najtańsza składka jest dla niego niższa aż o ponad 800 złotych.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | 1821,30 zł* rata od 0 zł | |

| Dodatkowo: RankoPomoc Prawna | |||||

| OC | AC | Assistance | NNW | 1904,00 zł* rata od 0 zł | |

| Dodatkowo: RankoPomoc Prawna | |||||

| OC | AC | Assistance | NNW | 2145,00 zł* rata od 0 zł | |

| Dodatkowo: RankoPomoc Prawna | |||||

| OC | AC | Assistance | NNW | 2802,00 zł* rata od 0 zł | |

| Dodatkowo: RankoPomoc Prawna | |||||

| OC | AC | Assistance | NNW | 3554,00 zł* rata od 0 zł | |

| Dodatkowo: RankoPomoc Prawna | |||||

| OC | AC | Assistance | NNW | 3854,00 zł* rata od 0 zł | |

| Dodatkowo: RankoPomoc Prawna | |||||

1821,30 zł* rata od 0.00 | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomoc Prawna | |||

1904,00 zł* rata od 0.00 | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomoc Prawna | |||

2145,00 zł* rata od 0.00 | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomoc Prawna | |||

2802,00 zł* rata od 0.00 | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomoc Prawna | |||

3554,00 zł* rata od 0.00 | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomoc Prawna | |||

3854,00 zł* rata od 0.00 | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomoc Prawna | |||

* Kalkulacja z 16.12.2024 r.

W przypadku tej kalkulacji różnica między najtańszą a najdroższą ofertą proponowaną przez ubezpieczycieli wynosi ok. 2033 zł.

Jak młody kierowca może tanio ubezpieczyć auto bez posiadania zniżek?

Początkujący kierowcy, którzy nie mają zniżek, mogą skorzystać z upustów wypracowanych przez doświadczonych kierowców. Aby jednak było to możliwe, starszy stażem kierowca z długą historią ubezpieczeniową musi zostać współwłaścicielem pojazdu.

Przykład

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| Najtańsze OC dla 19-latka bez zniżek - samodzielny zakup polisy | |||||

| OC | AC | Assistance | NNW | 2571,44 zł* rata od 0 zł | |

| Dodatkowo: RankoPomoc Prawna | |||||

| Najtańsze OC dla 19-latka bez zniżek - samodzielny zakup polisy | |||||

2571,44 zł* rata od 0.00 | |||||

| OC | AC | Assistance | NNW | ||

| Dodatkowo: RankoPomoc Prawna | |||||

* Kalkulacja z 16.12.2025 r.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | 973,30 zł* rata od 0 zł | |

| Dodatkowo: RankoPomoc Prawna | |||||

973,30 zł* rata od 0.00 | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: RankoPomoc Prawna | |||

* Kalkulacja z 16.12.2024 r. dla 19-latka bez zniżek i 50-letniego współwłaściciela, który posiada prawo jazdy od ponad 20 lat i maksymalne zniżki w OC za bezszkodową jazdę

Jak widać na powyższych przykładach, rozbieżności w cenach są wysokie. Różnica między najtańszymi ofertami OC dla 19-latka, który samodzielnie kupuje polisę a zakupem obowiązkowego ubezpieczenia pojazdu z doświadczonym współwłaścicielem, wynosi prawie 1600 zł.

Czy jednak rozwiązanie takie jak dopisanie współwłaściciela jako doświadczonego kierowcę ma wady? Niestety, istnieje ryzyko, że doświadczony kierowca straci część zniżek. Dojdzie do tego wtedy, gdy młody kierowca spowoduje kolizję lub wypadek.

Jak w kilka minut znaleźć tanie ubezpieczenie OC?

Wcale nie musisz samodzielnie ustalać wysokości wypracowanych zniżek czy umawiać się na spotkanie z agentami poszczególnych firm ubezpieczeniowych, aby zakupić ubezpieczenie OC w korzystnej cenie. Wygodniejszym rozwiązaniem jest skorzystanie z kalkulatora OC. Aby poznać oferty wiodących na polskim rynku ubezpieczycieli, musisz jedynie:

- Przygotować dokumenty – przy przeprowadzaniu kalkulacji warto mieć pod ręką prawo jazdy i dowód rejestracyjny pojazdu,

- Odpowiedzieć na pytania zawarte w formularzu – pytania dotyczą zarówno pojazdu, jak i kierowców, którzy będą z niego korzystać,

- Porównać ceny i zakresy ubezpieczeń (w przypadku AC).

Korzystanie z kalkulatora OC/AC jest bardzo intuicyjne w obsłudze. Sam proces porównania ofert zajmuje zaledwie kilka minut.

Podsumowanie

- Do początku 2004 r. w ubezpieczeniu OC obowiązywał transparentny system bonus-malus. Maksymalnie zniżka mogła wynosić 60 proc., a zwyżka 160 proc.

- Aktualnie każda firma ubezpieczeniowa stosuje własny system naliczania zniżek. Niestety, systemy te nie są ujawniane.

- Wpływ na wysokość składki ubezpieczenia ma nie tylko zniżka, ale też inne czynniki, np. data urodzenia kierowcy czy marka i model pojazdu.

- Kierowca nie musi znać swojej historii ubezpieczenia, aby kupić najtańsze OC na rynku. Wystarczy, że skorzysta z internetowej porównywarki i poda w formularzu swój PESEL.

- Aby uchronić się przed wysoką składką za ubezpieczenie samochodu bez zniżek, młody kierowca może ustanowić współwłaścicielem doświadczonego kierowcę z maksymalnymi zniżkami.

FAQ – najczęściej zadawane pytania

Ile może zaoszczędzić na OC i AC kierowca, który ma wzorową historię ubezpieczenia?

Trudno wskazać konkretne kwoty, bo wysokość składki uzależniona jest od wielu indywidualnych czynników. Jeżeli chcesz sprawdzić, jakie oferty przygotowały firmy ubezpieczeniowe i jakie występują różnice w cenach polis, skorzystaj z zamieszczonego na naszej stronie internetowej kalkulatora OC.

Czy przerwa w OC ma wpływ na cenę ubezpieczenia?

Przerwa w historii ubezpieczenia nie pozostaje bez wpływu na cenę polisy. Im przerwa będzie dłuższa, tym wyższa może być składka OC. Ta sama zależność działa w przypadku dobrowolnego ubezpieczenia AC.

Czy system bonus-malus ma zastosowanie przy ubezpieczeniach assistance i NNW?

Ubezpieczenia assistance i NNW najczęściej nabywa się w komplecie z polisą OC lub pakietem OC i AC. Z tego względu większość firm ubezpieczeniowych proponuje korzystniejszą cenę, gdy klient decyduje się na cały pakiet. System bonus-malus ma zastosowanie tylko w przypadku ubezpieczeń OC i AC.

Dlaczego ubezpieczyciele odeszli od transparentnego systemu bonus-malus?

Było to spowodowane zmianą przepisów. Przed 2004 r. sposób naliczania zniżek i zwyżek był uregulowany rozporządzeniem, w rezultacie czego firmy ubezpieczeniowe nie miały w tym względzie dowolności. Po zmianie przepisów ubezpieczyciele mogli dowolnie kształtować system bonus-malus i większość z nich odeszła od dotychczas stosowanych rozwiązań.

Czy zakup ubezpieczenia od utraty zniżek to gwarancja taniego OC czy AC?

Niekoniecznie. Utrata zniżek to produkt respektowany jedynie przez tego ubezpieczyciela, który go sprzedał. Nie można wykluczyć, że inna firma ubezpieczeniowa będzie miała dla klienta korzystniejszą ofertę, uwzględniając nawet spowodowane przez niego kolizje.

Jak działa ubezpieczenie przed utratą zniżek?

Ochrona zniżek (ubezpieczenie przed utratą zniżek) to dobrowolna polisa, którą właściciel pojazdu może zakupić wraz z OC. Ubezpieczenie to gwarantuje kierowcy, że nawet jeśli spowoduje on kolizję czy wypadek, jego ubezpieczyciel nie uwzględni szkody przy wyliczaniu ceny OC na kolejny rok.

Uwaga! Ubezpieczenie ochrona zniżek obowiązuje tylko w tej firmie ubezpieczeniowej, w której zostało zakupione. Jeżeli w czasie okresu ubezpieczenia przytrafi Ci się szkoda, pozostałe firmy ubezpieczeniowe wezmą ją pod uwagę przy wyliczaniu składki ubezpieczenia OC.