Wyjeżdżając samochodem w trasę, musisz przygotować się na różne sytuacje. Kolizja drogowa czy stłuczka parkingowa zawsze wiążą się ze stresem. Choćby na wypadek takiego scenariusza warto wiedzieć, jak sprawdzić prawdomówność sprawcy w zakresie ważności polisy OC. Dowiedz się, jak sprawdzić ważność polisy OC.

- Jak sprawdzić ważność OC na stronie UFG?

- Jak sprawdzić OC auta w CEPiK?

- Jaka jest różnica między sprawdzeniem OC w UFG i CEPiK?

- Jak sprawdzić polisę OC w aplikacji mObywatel 2.0 Moje pojazdy?

- Kiedy informacji o OC poszukać w swojej skrzynce mailowej?

- W jakich sytuacjach należy sprawdzić ważność OC?

- 1. Sprawdzenie OC podczas zakupu używanego samochodu

- 2. Sprawdzenie OC po kolizji drogowej

- 3. Sprawdzenie OC w trakcie użytkowania pojazdu

- Co robić w przypadku braku ważnej polisy OC?

- Gdzie kupić ubezpieczenie OC w 2025 roku?

- Jakie są konsekwencje braku ważnego ubezpieczenia OC?

- Podsumowanie

- FAQ – jak sprawdzić ubezpieczenie samochodu?

- Źródła

Ubezpieczenie OC to jedno z najpopularniejszych zagadnień związanych z motoryzacją. Nie powinno to jednak dziwić, biorąc pod uwagę istotę obowiązkowego ubezpieczenia komunikacyjnego. Z perspektywy każdego uczestnika ruchu drogowego pożądane jest, aby po drogach poruszały się jedynie ubezpieczone pojazdy. Ponieważ jednak tak nie jest, to trzeba wiedzieć, jak sprawdzić ważność OC polisy.

Jak sprawdzić ważność OC na stronie UFG?

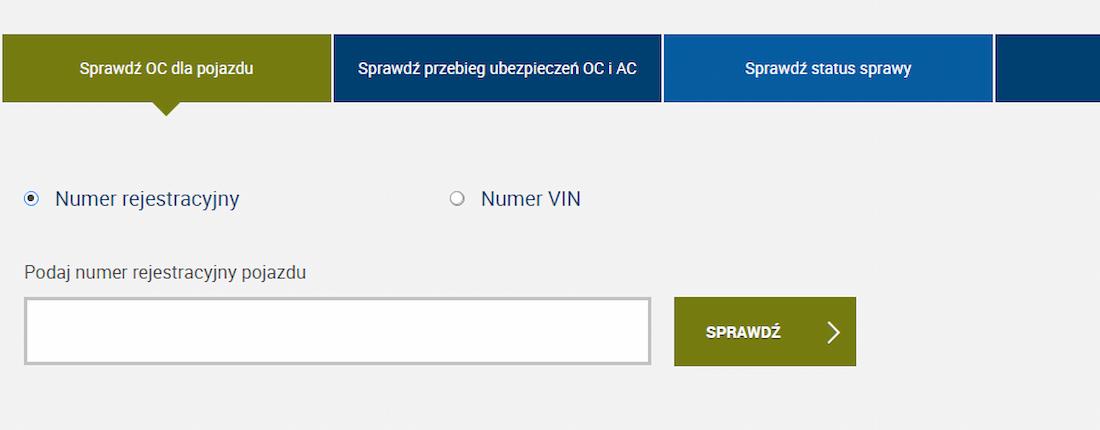

Na swojej stronie internetowej Ubezpieczeniowy Fundusz Gwarancyjny (UFG) udostępnia specjalne narzędzie do weryfikacji, czy samochód jest objęty obowiązkową ochroną ubezpieczeniową. Narzędzie UFG ma kilka przewag nad innymi – aby z niego skorzystać, nie trzeba zakładać konta ani się logować. Aby sprawdzić ważność ubezpieczenia OC, wystarczy jedynie podać jedną informację – numer rejestracyjny lub numer VIN.

O narzędziu do sprawdzania ważności OC od UFG warto wiedzieć, że:

- Pozwala zweryfikować, czy pojazd posiadał ubezpieczenie OC w dowolnym dniu

- Przy jego użyciu sprawdzić można ważność OC dowolnego pojazdu – nie tylko własnego

- Umożliwia również sprawdzenie przebiegu ubezpieczeń OC i AC

Jak sprawdzić OC auta w CEPiK?

Nie tylko UFG dostarcza narzędzia do sprawdzania, czy OC pojazdu zostało wykupione – podobne rozwiązanie oferuje Centralna Ewidencja Pojazdów i Kierowców (CEPiK). Taką funkcję pełni dobrze znana części kierowców strona internetowa www.historiapojazdu.gov.pl. Ponieważ jednak e-usługa Historia Pojazdu oferuje dostęp do większej liczby danych, to nie wystarczy podać jedynie numeru rejestracyjnego.

Aby sprawdzić ważność polisy OC za pomocą CEPiK, podać trzeba łącznie 3 dane – są to:

- Numer rejestracyjny pojazdu

- Numer VIN pojazdu

- Data pierwszej rejestracji pojazdu

W odpowiedzi generowany jest raport, w którym użytkownik znajdzie odpowiedź na pytanie, czy sprawdzany samochód jest ubezpieczony. Z raportem można się nie tylko zapoznać – można go też pobrać lub wydrukować.

Jaka jest różnica między sprawdzeniem OC w UFG i CEPiK?

Zarówno UFG, jak i CEPiK dostarczają rozwiązania, za pomocą których kierowcy mogą szybko sprawdzić ubezpieczenie auta. Jednak między tymi narzędziami występują pewne różnice – każde sprawdza się w innej sytuacji. I właśnie dlatego warto mieć świadomość tych różnic, aby wiedzieć, po które z narzędzi sięgnąć.

Sprawdzenie ubezpieczenia OC w UFG i CEPiK – różnice:

- UFG podaje informacje o tym, czy pojazd posiada ubezpieczenie OC na konkretny dzień wskazany przez użytkownika. W przypadku CEPiK jest inaczej – w raporcie znajduje się informacja, na jaki okres polisa została wykupiona.

- UFG wymaga podania jedynie numeru rejestracyjnego. W konsekwencji dobrze sprawdza się w razie kolizji czy wypadku – można w ten sposób szybko zweryfikować słowa sprawcy zdarzenia i potwierdzić, że wykupił on ubezpieczenie OC.

- CEPiK podaje dane o ubezpieczeniu jako jedną z kilku informacji o sprawdzanym pojeździe – nie jest to główny cel tego narzędzia. Korzystanie z CEPiK jest polecane osobom, które planują zakup używanego auta.

Jak sprawdzić polisę OC w aplikacji mObywatel 2.0 Moje pojazdy?

Za pomocą strony internetowej UFG i e-usługi Historia Pojazdu można sprawdzić OC dowolnego pojazdu mechanicznego. Aplikacja mObywatel 2.0 dedykowana jest właścicielom i współwłaścicielom pojazdów, które zostały zarejestrowane w CEPiK. Inaczej mówiąc, po zalogowaniu się do aplikacji mObywatel, można sprawdzić jedynie OC własnych pojazdów – w aplikacji nie pojawi się np. auto w leasingu.

Uwaga!

Korzystając z aplikacji mObywatel Moje Pojazdy, można nie tylko upewnić się, że polisa jest aktywna – to także źródło innych informacji. Ta funkcja pozwala również sprawdzić:

- Dane techniczne pojazdu. Przykładami mogą być rok produkcji czy numer VIN. Dane te można skopiować jednym kliknięciem.

- Termin badań technicznych. Przypomnienie zarówno o ważności badań, jak i dacie wygaśnięcia polisy pojawia się na 30 dni przed upływem terminu.

- Stan licznika. Sprawdzić można poprawność informacji przekazanych CEPiK przez diagnostę lub policję w trakcie rutynowej kontroli.

Kiedy informacji o OC poszukać w swojej skrzynce mailowej?

Cenisz sobie wygodę? Lubisz oszczędzać czas? Bardzo możliwe, że ubezpieczenie OC kupujesz przez internet – za pośrednictwem naszej strony internetowej. Każdy kierowca, który wybiera właśnie taką opcję, ma jeszcze jeden sposób, aby sprawdzić, czy jego pojazd jest ubezpieczony – mowa o zajrzeniu do umowy z firmą ubezpieczeniową. Nie trzeba jej jednak szukać w stercie dokumentów – znajduje się ona w skrzynce mailowej.

Zakup ubezpieczenia OC za pośrednictwem internetowego kalkulatora zapewnia jednak znacznie więcej korzyści niż tylko możliwość szybkiego dotarcia do umowy ubezpieczenia – to także:

- Przypomnienia o zbliżającym się terminie zakupu OC na kolejny okres. To duże ułatwienie i brak obawy, że auto pozostanie bez ubezpieczenia.

- Możliwość rozłożenia płatności składki na raty. Umowa jest zawierana na odległość, a w momencie zakupu składki klient musi zapłacić tylko pierwszą ratę.

- Szansa na znalezienie taniego OC lub dodatkowych produktów ubezpieczeniowych. Przykładami są polisy assistance i AC.

W jakich sytuacjach należy sprawdzić ważność OC?

Jako odpowiedzialny kierowca z pewnością posiadasz ubezpieczenie OC. Niestety, nie wszyscy właściciele pojazdów przejmują się tym obowiązkiem. I właśnie z tego powodu powstały narzędzia, które pozwalają sprawdzić, czy pojazdy są ubezpieczone. Oto 3 przykładowe scenariusze, kiedy warto z nich skorzystać:

1. Sprawdzenie OC podczas zakupu używanego samochodu

W tej sytuacji nabywca powinien otrzymać polisę OC wraz z samochodem. Jeżeli jednak dotychczasowy właściciel próbuje unikać tematu ubezpieczenia OC, to istnieje duże ryzyko, że pojazd jest nieubezpieczony. Warto to sprawdzić. Jeżeli auto nie jest ubezpieczone, jego zakup wciąż jest możliwy, jednak tuż po spisaniu umowy nowy właściciel powinien wykupić OC. Jeżeli tego nie zrobi, naraża się na poważne konsekwencje. Nieubezpieczonym pojazdem nie będzie też można wrócić pod swój adres zamieszkania.

Przykład

2. Sprawdzenie OC po kolizji drogowej

Kolizja to zdarzenie, które jest źródłem stresu dla każdego z uczestników. Wielu kierowców nie chce jednak angażować do sprawy policji. W konsekwencji sprawca i poszkodowany spisują oświadczenie sprawcy kolizji. W tej sytuacji w interesie poszkodowanego leży sprawdzenie, czy sprawca na pewno ma ubezpieczenie OC. Identyfikacja umowy OC jest prosta – wystarczy mieć przy sobie smartfona z dostępem do internetu i przejść na stronę internetową UFG.

Przykład

3. Sprawdzenie OC w trakcie użytkowania pojazdu

W natłoku codziennych spraw łatwo zapomnieć o ubezpieczeniu OC. Aby chronić kierowców przed przerwami w ubezpieczeniu, wprowadzono mechanizm automatycznego wznawiania polisy. Jego działanie jest jednak ograniczone – ma zastosowanie do tych polis, które zostały kupione na okres 12 miesięcy. Kierowcy, którzy korzystają z OC krótkoterminowego, mogą mieć potrzebę sprawdzenia OC – w tym przypadku nie mogą liczyć, że np. firma ubezpieczeniowa przypomni im o konieczności zakupu OC na pełen rok.

Przykład

Co robić w przypadku braku ważnej polisy OC?

W takiej sytuacji nie należy zwlekać, ale natychmiast wykupić ubezpieczenie OC. Dziś nie jest to już kłopotliwe – zakupić polisę, podobnie jak sprawdzić ubezpieczenie samochodu, można przez internet. Inaczej mówiąc, nie trzeba umawiać się z agentem ubezpieczeniowym czy szukać multiagencji w pobliżu miejsca zamieszkania. Jednocześnie do momentu nabycia polisy nie należy użytkować pojazdu – brak polisy oznacza brak ochrony przed finansowymi skutkami szkód wyrządzonych autem.

Uwaga!

Gdzie kupić ubezpieczenie OC w 2025 roku?

W 2025 roku po raz pierwszy lub kolejny będziesz kupować ubezpieczenie OC? Nie przepłacaj – tanie OC możesz kupić za pośrednictwem naszego kalkulatora OC. W ten sposób oszczędzisz jednak nie tylko pieniądze – korzyści jest więcej:

- Otrzymasz przypomnienie o konieczności zakupienia polisy w kolejnym roku. Nie musisz się obawiać, że bez Twojej zgody polisa przedłuży się o kolejne 12 miesięcy!

- Wszystkie dokumenty dotyczące ubezpieczenia będą w jednym miejscu – na Twojej skrzynce e-mail. Nie musisz ich szukać, a przy okazji oszczędzasz zasoby naturalne.

- Możesz kupić dodatkowe polisy. Jeżeli często podróżujesz autem, przyda Ci się assistance i NNW. Gdy masz zaledwie kilkuletnie auto, rozważ zakup polisy AC.

Jakie są konsekwencje braku ważnego ubezpieczenia OC?

Jeżeli nie kupisz ubezpieczenia OC dla pojazdu, to musisz się spodziewać, że fakt ten może zostać odkryty przez UFG. A wówczas nałożona zostanie na Ciebie kara finansowa – w 2025 r. może to być nawet ponad 9300 zł! Nie ma też co liczyć na umorzenie kary – UFG rzadko kiedy rozpatruje takie podania pozytywnie.

Chociaż kara wystawiona przez UFG może być dotkliwa dla kierowcy, to dużo poważniejsze konsekwencje rodzi spowodowanie nieubezpieczonym autem np. kolizji. Brak ubezpieczenia oznacza konieczność wypłaty odszkodowania z własnych środków. Jeżeli szkody są duże, istnieje ryzyko utraty całego zgromadzonego majątku.

Kary za brak OC w 2025 roku

| Samochody osobowe | Samochody ciężarowe, ciągniki samochodowe i autobusy | Pozostałe pojazdy | |

|---|---|---|---|

| Do 3 dni | 1870 zł | 2800 zł | 310 zł |

| Od 4 do 14 dni | 4670 zł | 7000 zł | 780 zł |

| Powyżej 14 dni | 9330 zł | 14 000 zł | 1560 zł |

Podsumowanie

- Aby sprawdzić OC dowolnego pojazdu, można skorzystać z narzędzi zamieszczonych na stronach internetowych CEPiK lub UFG.

- Ważność polisy własnego pojazdu kierowcy mogą sprawdzić za pośrednictwem aplikacji mobilnej mObywatel 2.0 Moje Pojazdy.

- W CEPiK można znaleźć informację o okresie, na jaki została zawarta umowa OC. UFG podaje, czy auto było ubezpieczone na określony dzień.

- To, czy auto jest ubezpieczone, należy sprawdzić zwłaszcza przed zakupem używanego pojazdu i po kolizji drogowej.

- Z początkiem stycznia 2025 r. zmienia się wysokość kar za brak OC – właściciele aut osobowych mogą zapłacić nawet 9330 zł.

FAQ – jak sprawdzić ubezpieczenie samochodu?

Czym była aplikacja „Na wypadek” UFG?

Aplikacja mobilna „Na wypadek” została stworzona z myślą o kierowcach. Za jej pośrednictwem kierowcy mogli sprawdzić, czy auto jest ubezpieczone. Znajdowały się tam również wzory dokumentów, np. wzór oświadczenia sprawcy kolizji. Aktualnie aplikacja „Na wypadek” nie jest już dostępna – została wyłączona z końcem grudnia 2022 r.

Kto może sprawdzić, czy auto jest ubezpieczone?

Każda osoba może sprawdzić, czy dany pojazd jest ubezpieczony. Jawność tych informacji wynika m.in. z tego, że kierowcy nie muszą już wozić przy sobie odcinka potwierdzającego zakup polisy. Jesteś poszkodowanym w kolizji? Chcesz kupić używany samochód? Nie musisz opierać się na informacjach uzyskanych od innego kierowcy.

Gdzie można pobrać przebieg ubezpieczeń OC i AC?

Po założeniu konta na UFG możesz sprawdzić historię swojego ubezpieczenia. UFG udostępnia informacje w dwóch wariantach czasowych: za ostatnie 5 lat lub pełną historię zgromadzoną w UFG, czyli od 2004 r. W przypadku ubezpieczenia AC pełna historia obejmuje okres od 2006 r. W piśmie nie znajdziesz informacji o przysługujących Ci zniżkach za bezszkodową jazdę.

Czy aktualny właściciel samochodu odpowiada za brak OC w okresie, gdy pojazd należał do poprzedniego właściciela?

Nie. UFG nakłada karę jedynie na właściciela, który nie dopełnił obowiązku zakupu OC. Przykładowo: kierowca kupił auto 1 lutego 2022 r. i tego samego dnia je ubezpieczył. Jeżeli UFG wykryje, że samochód pozostawał bez ubezpieczenia w okresie od 1 do 31 stycznia 2022 r., to nałoży karę na poprzedniego właściciela pojazdu.

Co oznacza braku danych o ubezpieczeniu OC w bazie UFG?

Zdarza się, że użytkownik narzędzia UFG w odpowiedzi na swoje pytanie otrzymuje odpowiedź „Brak danych”. Jak podaje UFG, może to mieć wiele przyczyn – mogło dojść m.in. do opóźnienia w przekazywaniu danych do UFG przez firmę ubezpieczeniową. Inaczej mówiąc, taki komunikat nie przesądza jeszcze, że auto nie zostało ubezpieczone.

Źródła

Ustawa z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych