Zaktualizowano: 15.02.2024

Zaktualizowano: 15.02.2024Zakup samochodu wiąże się z formalnościami, ale lista spraw do załatwienia jest uzależniona od źródła pochodzenia auta. Deklarację PCC-3 trzeba złożyć po zakupie używanego pojazdu. Nie wiesz, jak wypełnić druk? Z pomocą przychodzi nasz poradnik – krok po kroku tłumaczymy, jak przygotować deklarację PCC-3 do wysyłki.

- Czym jest deklaracja PCC-3?

- Kto jest zwolniony z zapłaty podatku po zakupie samochodu?

- Jaki jest termin złożenia deklaracji PCC-3 w 2024 r.?

- Do którego urzędu skarbowego należy złożyć deklarację?

- Jak znaleźć formularz PCC-3 w Internecie?

- Jak wypełnić PCC-3? Instrukcja krok po kroku

- Identyfikator podatkowy – numer PESEL lub NIP

- Rubryka A – miejsce i cel składania deklaracji PCC

- Część B – Dane podatnika

- Rubryka C – przedmiot opodatkowania i treść czynności cywilnoprawnej

- Część D – Obliczenie należnego podatku od czynności cywilnoprawnych z wyjątkiem umowy spółki lub jej zmiany

- Rubryka E – obliczenie należnego podatku dla spółek

- Rubryka F – podatek do zapłaty

- Rubryka G – informacje dodatkowe

- Rubryka H – informacja o załącznikach

- Rubryka I – podpis podatnika

- Druk PCC-3 a kilku właścicieli samochodu

- Kiedy trzeba zapłacić podatek PCC po zakupie samochodu?

- Jaka jest kara za brak złożenia deklaracji PCC-3 w 2024 r.?

- Co zrobić, jeżeli zapomniałeś o PCC-3?

- Przykładowa treść czynnego żalu do PCC-3

- Kiedy kupić ubezpieczenie OC po zakupie samochodu?

- Podsumowanie

- FAQ – najczęściej zadawane pytania o podatek od czynności cywilnoprawnych

Formalności w urzędzie skarbowym mogą wzbudzać niepokój. Wypełnianie formularzy, pilnowanie dat i wreszcie zapłata podatku – wielu kierowców chętnie zapomniałoby o tym obowiązku. Warto jednak odłożyć uprzedzenia na bok – wypełnienie deklaracji PCC-3 zajmuje zaledwie kilka minut, a złożenie jej w wyznaczonym terminie w 2024 r. pozwala uniknąć kary w wysokości nawet 84 840 zł.

Czym jest deklaracja PCC-3?

PCC to skrót oznaczający podatek od czynności cywilnoprawnych. Deklarację PCC-3 składa się, aby poinformować urząd skarbowy o przeprowadzonej transakcji i wykazać kwotę należnego podatku. Stąd też zarówno na złożenie wypełnionego druku PCC-3, jak i na zapłatę podatku czasu jest niewiele.

Jedną z sytuacji, w których należy złożyć deklarację PCC-3, jest zakup samochodu. Mowa tu jednak wyłącznie o samochodzie używanym, który został kupiony od osoby fizycznej i bez udziału notariusza. Jeżeli auto zostało nabyte w komisie lub umowa zakupu została sporządzona u notariusza, składanie deklaracji PCC-3 nie jest konieczne.

Druk PCC-3 wypełniają nie tylko nabywcy używanych pojazdów – deklarację składa się również w innych przypadkach. Wymienić wystarczy:

- zawarcie umowy np. pożyczki;

- zawarcie umowy przeniesienia własności – gdy wcześniej strony podpisały umowę zobowiązującą do przeniesienia własności;

- podwyższenie kapitału w spółce, która ma osobowość prawną.

Kto jest zwolniony z zapłaty podatku po zakupie samochodu?

Co do zasady zakup używanego samochodu od osoby fizycznej wymaga zapłaty podatku od czynności cywilnoprawnych. Jednak od tej ogólnej reguły zostały przewidziane wyjątki. Kiedy nie trzeba płacić podatku i – co za tym idzie – składać deklaracji PCC-3 w urzędzie skarbowym?

Podatku od czynności cywilnoprawnych nie trzeba płacić, gdy:

- wartość rynkowa pojazdu nie przekracza 1000 zł;

- pojazd został nabyty przez osobę posiadającą orzeczenie o stopniu niepełnosprawności – orzeczenie o lekkim stopniu niepełnosprawności musi być związane ze schorzeniami narządów ruchu.

Pewne wątpliwości może budzić zwrot „wartość rynkowa”. Należy przez to rozumieć wartość pojazdu, która została ustalona przez rynek, a nie przez strony transakcji. Do rzadkości nie należy sytuacja, gdy sprzedający mocno obniża cenę samochodu wystawionego na sprzedaż, bo chce szybko znaleźć kupca.

Przykład: Pan Łukasz wystawił na sprzedaż Renault Megane z 2010 r., proponując cenę 15 000 zł. Po porównaniu parametrów podobnych pojazdów okazało się, że cena ta jest poniżej średniej. Ma to swoje konsekwencje – kupujący powinien zapłacić podatek PCC od wartości rynkowej pojazdu, nie od kwoty widniejącej na umowie sprzedaży.

Jaki jest termin złożenia deklaracji PCC-3 w 2024 r.?

Deklaracja PCC-3 ma ścisły związek z przeprowadzoną transakcją zakupu pojazdu. To sprawia, że termin na jej złożenie nie jest długi – wynosi 14 dni od dnia zawarcia umowy. Mimo że czasu na wypełnienie i złożenie deklaracji PCC-3 nie ma wiele, to dziś sprawę tę można załatwić bez wychodzenia z domu. Również proces wypełnienia druku nie jest szczególnie skomplikowany – poniżej znajdziesz instrukcję jak to zrobić krok po kroku.

Warto zapamiętać: nabywca samochodu ma obowiązek złożyć deklarację PCC-3 i zapłacić podatek bez wezwania urzędu skarbowego.

Do którego urzędu skarbowego należy złożyć deklarację?

Jeżeli jesteś osobą fizyczną, to sprawa jest prosta – deklarację PCC-3 należy złożyć do urzędu skarbowego właściwego ze względu na Twoje miejsce zamieszkania. W praktyce jest to ten sam urząd skarbowy, w którym składasz roczne zeznanie podatkowe. Sprawa nieco się komplikuje, gdy po stronie nabywcy występuje więcej niż jedna osoba. Który urząd skarbowy będzie wówczas właściwy?

Odpowiedź na powyższe pytanie znajduje się w ustawie o podatku od czynności cywilnoprawnych – art. 12 ust. 1 pkt 2. Deklarację należy złożyć w urzędzie skarbowym właściwym ze względu na miejsce zamieszkania lub siedzibę jednego z nabywców.

Jak znaleźć formularz PCC-3 w Internecie?

Druk PCC-3 można pobrać, odwiedzając Portal Podatkowy (podatki.gov.pl), za który odpowiada Ministerstwo Finansów. Formularz PCC-3 znajdziesz też w usłudze e-Deklaracje. To rekomendowane portale – można na nich znaleźć aktualne wzory druków podatkowych. Na podanych stronach dostępny jest też formularz PCC-3/A (Informacja o pozostałych podatnikach), który jest niezbędny, jeżeli po stronie nabywcy jest więcej niż jedna osoba.

Jak wypełnić PCC-3? Instrukcja krok po kroku

Deklaracja PCC-3 nie jest szczególnie skomplikowanych formularzem – jej wypełnienie nie powinno sprawić większych problemów. Mimo to osoby, które nigdy wcześniej tego nie robiły, mogą mieć wątpliwości, które pola trzeba uzupełnić. Poniżej znajdziesz szczegółowe informacje o tym, jak należy wypełnić formularz PCC-3.

Uwaga: jeżeli chcesz złożyć deklarację elektronicznie, możesz skorzystać z kreatora. Przeprowadzi Cię on krok po kroku przez proces wypełniania deklaracji.

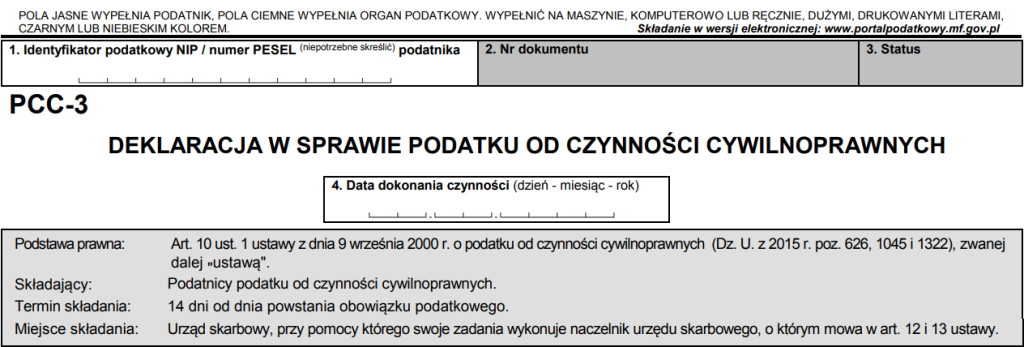

Identyfikator podatkowy – numer PESEL lub NIP

Wypełnienie deklaracji PCC-3 należy zacząć od wpisania identyfikatora podatkowego na samej górze formularza. Jeżeli samochód został kupiony przez osobę fizyczną, wystarczy podać numer PESEL i skreślić niepotrzebny dopisek (NIP). Pod tytułem deklaracji należy z kolei podać datę w formacie: dzień, miesiąc, rok. Pozostałe pola w tej części druku zostają puste – wypełnia je pracownik urzędu skarbowego.

Rubryka A – miejsce i cel składania deklaracji PCC

W tej części należy wypełnić dwa pola – są to:

- pole 5. – wskaż urząd skarbowy, w którym zostanie złożona deklaracja PCC-3

- pole 6. – określ cel, w jakim druk PCC-3 jest składany (do wyboru jest złożenie deklaracji lub korekta już złożonej deklaracji)

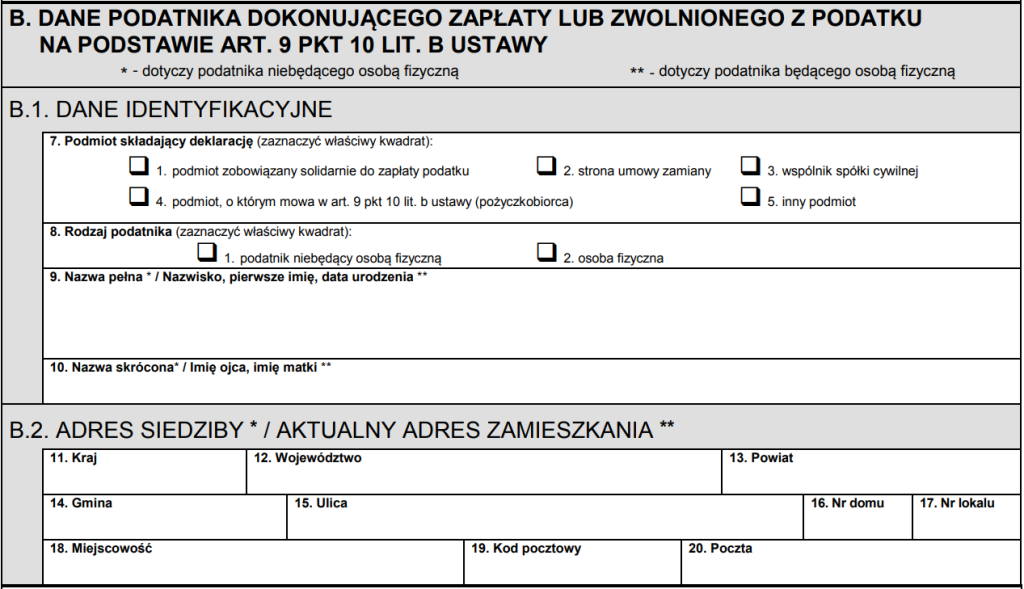

Część B – Dane podatnika

Ta część druku PCC-3 składa się z dwóch sekcji – w pierwszej wskazuje się dane identyfikacyjne, w drugiej adres zamieszkania.

Dane identyfikacyjne:

- pole 7. – wybierz punkt 1.: „Podmiot zobowiązany solidarnie do zapłaty podatku”

- pole 8. – jeżeli jesteś osobą fizyczną, zaznacz 2. punkt

- pole 9. – podaj swoje dane: nazwisko, pierwsze imię i datę urodzenia

- pole 10. – podaj imiona rodziców (ojca, matki)

Adres zamieszkania:

- pole 11. – wskaż kraj

- pole 12. – podaj nazwę województwa

- pole 13. – wpisz nazwę powiatu

- pole 14. – podaj nazwę gminy

- pole 15. – podaj ulicę

- pole 16. – wskaż numer domu

- pole 17. – podaj numer zajmowanego lokalu

- pole 18. – wskaż miejscowość

- pole 19. – podaj kod pocztowy

- pole 20. – podaj pocztę

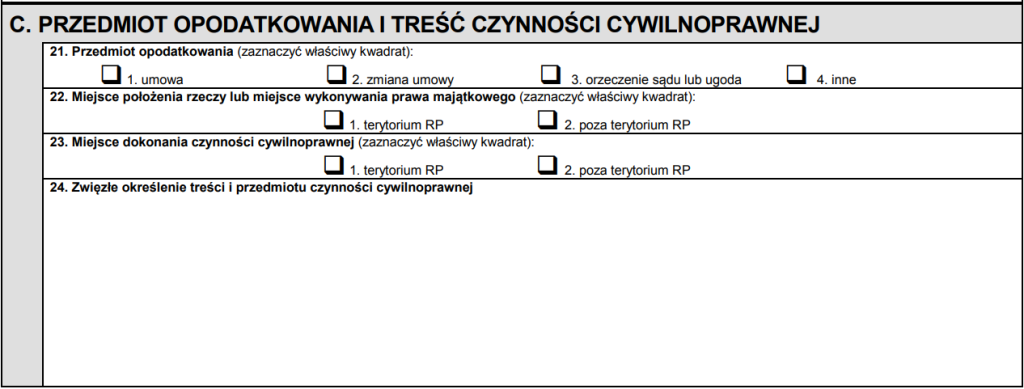

Rubryka C – przedmiot opodatkowania i treść czynności cywilnoprawnej

To część przeznaczona na wskazanie przedmiotu opodatkowania. Zamieszczone tu informacje pozwolą urzędnikowi określić, z jakiego powodu deklaracja PCC-3 jest składana i czy w ogóle powinna zostać złożona.

W tej części do uzupełnienia są następujące pola:

- pole 21. – wybierz punkt 1.: „Umowa”

- pole 22. – jeżeli zakupiony przez Ciebie samochód znajduje się w Polsce, wybierz punkt 1.: „Terytorium RP”

- pole 23. – jeżeli umowa została zawarta na terenie Polski, również wybierz punkt 1.: „Terytorium RP”

- pole 24. – trzeba je wypełnić samodzielnie, wskazując treść i przedmiot czynności cywilnoprawnej

Ostatnie pole w tej części dokumentu może wydawać się problematyczne. Tymczasem wystarczy napisać, że umowa zakupu dotyczy samochodu i wskazać jego parametry techniczne (marka, model, rok produkcji, pojemność silnika, przebieg i numer rejestracyjny).

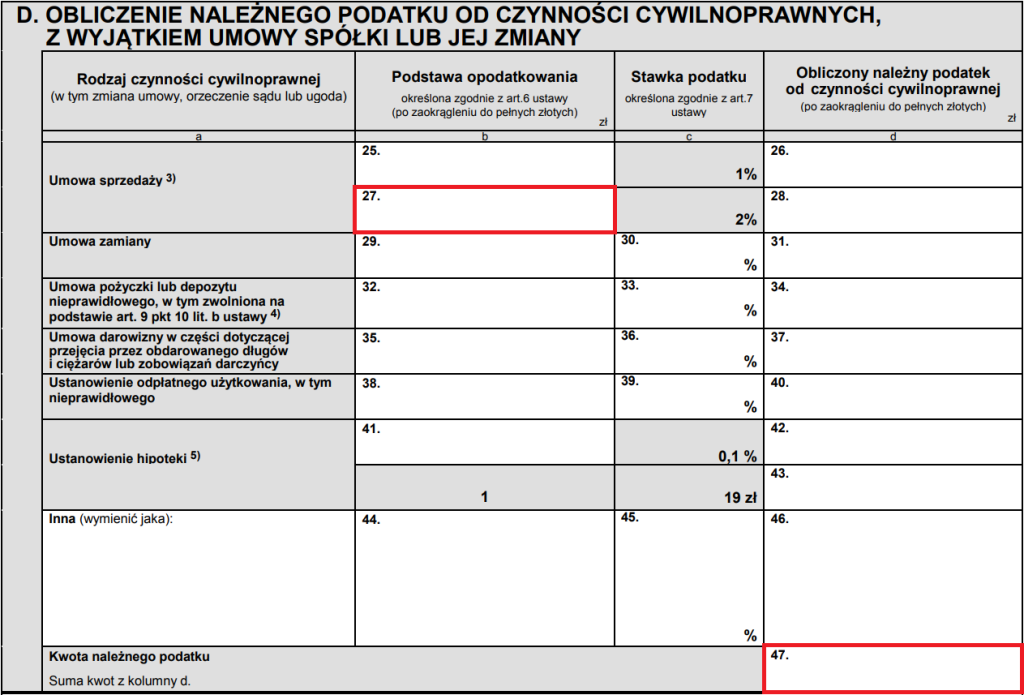

Część D – Obliczenie należnego podatku od czynności cywilnoprawnych z wyjątkiem umowy spółki lub jej zmiany

Mimo że rubryk jest sporo, w tej części deklaracji PCC-3 do wypełnienia są wyłącznie dwa pola – są to:

- pole 27. – wpisz podstawę opodatkowania, czyli wartość rynkową kupionego auta

- pole 47. – podaj kwotę należnego podatku

Jak obliczyć podatek? To proste – stawka wynosi 2 proc. Jeżeli wartość rynkowa samochodu to np. 40 000 zł, tytułem podatku zapłacisz 800 zł (40 000 x 2 proc. = 800).

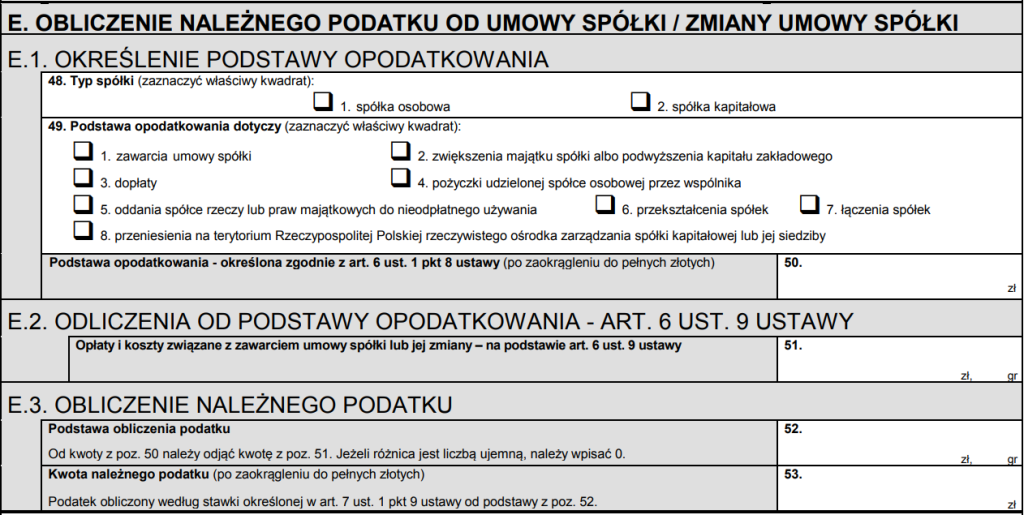

Rubryka E – obliczenie należnego podatku dla spółek

Deklaracja PCC-3 nie służy wyłącznie do poinformowania fiskusa o zakupie używanego samochodu – składają ją też osoby uprawnione, gdy w spółce miało miejsce podwyższenie kapitału. To właśnie im dedykowana jest część E druku PCC-3 – Ty jej nie wypełniasz.

Rubryka F – podatek do zapłaty

Część F (podatek do zapłaty) składa się tylko z jednego pola – należy w nim wpisać kwotę podatku do zapłaty. W praktyce sprowadza się to do przepisania danych z pola 47.

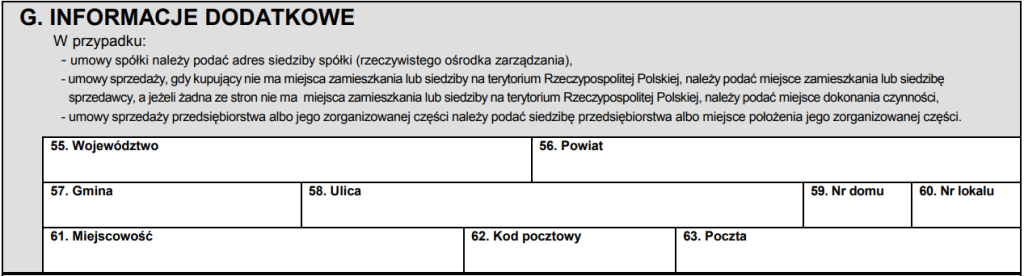

Rubryka G – informacje dodatkowe

Formularz PCC-3 w tej części należy wypełnić tylko w określonych sytuacjach. Przykładem może być umowa sprzedaży, gdy kupujący nie ma miejsca zamieszkania na terenie Polski – wówczas podaje się miejsce zamieszkania sprzedawcy. Rubrykę G (informacje dodatkowe) należy uzupełnić analogicznie do części B, która dotyczy adresu zamieszkania.

Rubryka H – informacja o załącznikach

Niekiedy samochód kupuje nie jedna osoba, ale dwie lub trzy. W tej sytuacji do wypełnienia dodatkowo jest rubryka H (informacja o załącznikach). Należy podać, ile załączników PCC-3/A zostało dołączonych do formularza.

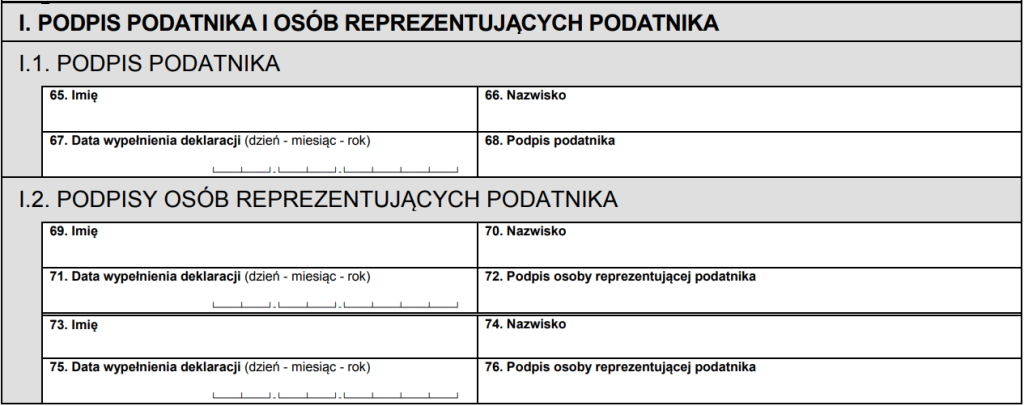

Rubryka I – podpis podatnika

To ostatnia część formularza PCC-3, która jest przeznaczona na podpis. Jeżeli samodzielnie wypełniasz druk, uzupełnij następujące pola:

- pole 65. – wpisz swoje imię

- pole 66. – wpisz swoje nazwisko

- pole 67. – podaj datę wypełnienia deklaracji

- pole 68. – złóż czytelny podpis

Druk PCC-3 a kilku właścicieli samochodu

Wystarczy wypełnić jedną deklarację PCC-3, aby zauważyć, że przewidziano w niej miejsce na wskazanie tylko jednego nabywcy pojazdu. W sytuacji, gdy nabywców jest więcej, konieczne jest wypełnienie dodatkowego formularza – PCC-3/A (Informacja o pozostałych podatnikach). Zakres informacji, które należy podać, jest praktycznie identyczny jak w przypadku druku PCC-3.

Planujesz zakup samochodu z małżonkiem, dzieckiem lub rodzicem? Możesz zastanawiać się, kto z Was powinien zostać wymieniony w deklaracji PCC-3, a kto w załączniku PCC-3/A. Formalnie nie ma to znaczenia – kolejność jest dowolna, bo jesteście solidarnie zobowiązani do złożenia deklaracji i zapłaty podatku.

Druk PCC-3/A powinna samodzielnie wypełnić każda dodatkowa osoba po stronie nabywcy – niezbędny jest własnoręczny podpis.

Kiedy trzeba zapłacić podatek PCC po zakupie samochodu?

Na zapłatę podatku jest dokładnie tyle samo czasu, ile na złożenie deklaracji PCC-3. Stąd też nie warto zwlekać, ale jak najszybciej dopełnić formalności, zwłaszcza że kary za brak złożenia deklaracji i zapłaty podatku są wysokie – szerszej przeczytasz o tym niżej.

Chcesz kupić samochód np. z siostrą lub bratem? Możesz zastanawiać się, kto z Was powinien zapłacić podatek. Z perspektywy urzędu skarbowego nie ma to znaczenia – wystarczy, że zapłaci jedno z Was. Następnie możecie dokonać wzajemnych rozliczeń.

Przykład: Dwaj bracia planują kupić używany samochód o wartości rynkowej 20 000 zł. Należny podatek wyniesie 400 zł. Mężczyźni ustalili, że każdy z nich zapłaci po 200 zł. Takie rozwiązanie jest dopuszczalne.

Jaka jest kara za brak złożenia deklaracji PCC-3 w 2024 r.?

Jednym z powodów, dla których nie warto zwlekać z formalnościami, są ogromne kary – za niezłożenie deklaracji PCC-3 po zakupie samochodu można zapłacić nawet 84 840 zł. W wielu przypadkach to kilkukrotność ceny pojazdu. Skąd tak wysokie kary?

Zaniedbanie obowiązku złożenia deklaracji PCC-3 poskutkuje karą w wysokości od 10 proc. do 2000 proc. minimalnego wynagrodzenia. Od 1 stycznia 2024 r. pensja minimalna wzrosła do kwoty 4242 zł brutto. Z kalkulacji wynika zatem, że:

- minimalna kara za brak deklaracji PCC-3 wynosi 424 zł;

- maksymalna kara za niezłożenie deklaracji PCC-3 to 84 840 zł.

Co zrobić, jeżeli zapomniałeś o PCC-3?

Ekscytacja nowym samochodem, planowanie remontu auta czy codzienne sprawy mogą spowodować, że o deklaracji PCC-3 przypomnisz sobie po kilku tygodniach. W tej sytuacji łatwo wpaść w panikę – kara za niezłożenie deklaracji PCC-3 może być ogromna. Może, ale nie musi – wystarczy, że jak najszybciej naprawisz swoją pomyłkę i złożysz czynny żal.

Czym jest czynny żal? To zawiadomienie o popełnieniu wykroczenia lub przestępstwa skarbowego. Mówiąc najprościej, składając czynny żal, donosisz na siebie do urzędu. Jednak w ten sposób możesz uniknąć kary. Ale jest też haczyk – czynny żal jest skuteczny tylko wówczas, gdy złożysz go, zanim urzędnicy wykryją Twój błąd.

Przykładowa treść czynnego żalu do PCC-3

Jak napisać czynny żal? W treści tego zawiadomienia nie wystarczy przyznać się do winy – należy również wskazać powody zaniedbania. Przykładowa treść czynnego żalu do PCC-3 może brzmieć następująco:

Tytuł: Zawiadomienie o popełnieniu czynu zabronionego (czynny żal)

Treść pisma: Zgodnie z art. 16 § 1 Kodeksu karno skarbowego zawiadamiam o popełnieniu przeze mnie czynu zabronionego – niezłożenia deklaracji PCC-3. Czyn został popełniony nieumyślnie. Po zakupie samochodu (marka, model) przeoczyłem (przeoczyłam) termin złożenia deklaracji. Zdarzyło mi się to po raz pierwszy – dotychczas zawsze pamiętałem (pamiętałam) o terminach składania deklaracji. Jednocześnie informuję, że niezłożenie deklaracji PCC-3 nie było wynikiem współdziałania z innymi osobami. W związku z tym, że deklaracja została dziś złożona, wnoszę o odstąpienie od nałożenia na mnie sankcji przewidzianych w Kodeksie karno skarbowym.

Czynny żal kierowany do urzędu skarbowego powinien spełniać wymogi oficjalnego pisma – zadbaj, aby w jego treści znalazły się:

- data i miejsce sporządzenia zawiadomienia;

- Twoje dane osobowe (wraz z numerem PESEL) i adres zamieszkania;

- nazwa urzędu skarbowego, do którego pismo jest kierowane;

- czytelny podpis.

Kiedy kupić ubezpieczenie OC po zakupie samochodu?

Używane samochody najczęściej sprzedawane są jako ubezpieczone – wraz z kluczykami otrzymasz umowę, którą sprzedawca podpisał z ubezpieczycielem (lub potwierdzenie jej zawarcia). Formalnie nie ma zatem przeszkód, aby od razu wsiąść za kierownicę i cieszyć się z nabytku. Jednak istnieje też dobry powód, aby od razu po zakupie samochodu poszukać własnego OC – w Twojej kieszeni może zostać 1700 zł, 4240 zł lub nawet 8480 zł.

Wymienione wyżej kwoty to kary za brak ważnego OC przez okres odpowiednio: 3 dni, od 4 do 14 dni i powyżej 14 dni. Oczywiście kupując ubezpieczone auto, nie musisz obawiać się kary. Jest jednak pewien haczyk – przejęta od sprzedawcy auta polisa nie zostanie wznowiona przez ubezpieczyciela na kolejny okres.

Jeżeli obawiasz się, że przeoczysz termin zakupu ubezpieczenia, poszukaj OC tuż po zakupie auta. OC oraz inne ubezpieczenia możesz szybko, wygodnie i sprawnie kupić za pośrednictwem naszej strony internetowej.

Podsumowanie

- Deklaracja PCC-3 służy do wykazania kwoty należnego podatku od czynności cywilnoprawnych.

- Na złożenie deklaracji PCC-3, podobnie jak na opłacenie podatku, jest niewiele czasu – 14 dni od podpisania umowy.

- Jeżeli po stronie nabywcy występuje więcej niż jedna osoba, należy wypełnić dodatkowy druk – PCC-3/A – dla każdego nabywcy.

- Od 424 do 84 840 zł – tyle od 1 stycznia 2024 r. wynosi kara za brak złożenia druku PCC-3 w urzędzie skarbowym.

- Używane auto powinno być ubezpieczone. Jeżeli nie jest, od dnia zakupu pojazdu za ubezpieczenie odpowiada jego nowy właściciel.

FAQ – najczęściej zadawane pytania o podatek od czynności cywilnoprawnych

Czy opłacony podatek PCC jest kosztem podatkowym?

Kwestia ta dotyczy przedsiębiorców. Opłacony podatek PCC może stanowić koszt uzyskania przychodu. Jednak w przypadku zakupu środków trwałych (np. samochodu) zapłacony podatek nie zostanie zaliczony do kosztów jednorazowo – przedsiębiorca będzie dokonywał odpisów amortyzacyjnych.

Gdzie znajdę numer rachunku, na który należy opłacić PCC?

Podatek PCC należy wpłacić na rachunek bankowy właściwego urzędu skarbowego. Wykaz rachunków bankowych należących do urzędów można znaleźć na stronie internetowej Ministerstwa Finansów – właściwy dokument nosi tytuł „Rachunki bankowe urzędów skarbowych Krajowej Administracji Skarbowej od 1 stycznia 2024”.

Gdzie znajdę wykaz stawek podatku PCC-3?

Wykaz stawek podatku PCC-3 znajduje się w ustawie o podatku od czynności cywilnoprawnych. Stawki tego podatku są różne i najczęściej są wyrażone procentowo, np. 0,5 proc. od umowy spółki. Wyjątkiem jest ustanowienie hipoteki na zabezpieczenie wierzytelności o wysokości nieustalonej – podatek wynosi wówczas 19 zł.

Deklaracja PCC-3 – wersja papierowa czy online?

Deklarację PCC-3 (podobnie jak załącznik PCC-3/A) można złożyć elektronicznie. Druga opcja to wydruk formularza, wypełnienie go i następnie przesłanie do urzędu skarbowego właściwego ze względu na miejsce zamieszkania. Wybór należy do Ciebie – wybierz formę, która jest dla Ciebie najwygodniejsza.