Nie da się samodzielnie sprawdzić zniżek, które zostaną przyznane przy zakupie ubezpieczenia, bo każde towarzystwo ubezpieczeniowe stosuje własne zasady ich przyznawania. Możesz jednak sprawdzić historię polis i szkód, a także porównać szacowane oferty ubezpieczeń OC, które mogą przygotować dla Ciebie ubezpieczyciele.

- Gdzie sprawdzić zniżki na OC?

- Jak firmy ubezpieczeniowe naliczają zniżki OC?

- Jak sprawdzić zniżki na OC?

- 1. Sprawdzenie ostatniej umowy z firmą ubezpieczeniową

- 2. Zaświadczenie o przebiegu ubezpieczenia komunikacyjnego

- 3. Sprawdzenie historii w Ubezpieczeniowym Funduszu Gwarancyjnym

- 4. Porównanie ofert OC

- Co powoduje utratę zniżek OC?

- Szkoda a utrata zniżek

- Przerwa w ubezpieczeniu a zniżki OC

- Zwyżka za ryzyko ubezpieczeniowe

- Podsumowanie

- FAQ – najczęściej zadawane pytania

- Źródła

Gdzie sprawdzić zniżki na OC?

Nie ma jednego miejsca, w którym możliwe jest sprawdzenie dostępnych zniżek na OC czy AC. Wszystko dlatego, że są one przyznawane uznaniowo i według własnych zasad przez każde towarzystwo ubezpieczeniowe. Oznacza to, że ostateczną wysokość składki, a nie zniżki, możesz poznać podczas wykonywania kalkulacji OC, na przykład przez kalkulator OC i AC. Nadal nie wiesz jednak, jak wysoka zniżka Ci przysługuje.

Jak firmy ubezpieczeniowe naliczają zniżki OC?

Przyjęło się, że za każdy rok bezszkodowej jazdy ubezpieczyciel nalicza 10-20 proc. zniżki. Ten mechanizm naliczania zniżek OC wywodzi się z uchylonego Rozporządzenia Ministra Finansów w sprawie ogólnych warunków obowiązkowego ubezpieczenia odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych za szkody powstałe w związku z ruchem tych pojazdów.

Niewiele firm ubezpieczeniowych wciąż korzysta z opisanego wyżej mechanizmu – większość wdrożyła autorskie rozwiązania, które polegają na indywidualnym wyliczaniu składki OC. W tym modelu zniżki również są przyznawane, ale już nie zgodnie z prostym mechanizmem stanowiącym, że rok bezszkodowej jazdy to np. 10 proc. zniżki. To powoduje, że samodzielne ustalenie własnych zniżek OC jest praktycznie niemożliwe – konieczne jest przeprowadzenie kalkulacji.

Jak sprawdzić zniżki na OC?

Możesz spróbować oszacować swoje zniżki na OC przez sprawdzenie poprzednich polis, historię w UFG, wystąpienie o zaświadczenie o przebiegu ubezpieczenia lub porównanie ofert. Większość tych metod będzie jednak dawała wyłącznie orientacyjne wyniki. Ze względu na odejście przez firmy ubezpieczeniowe od prostego modelu, zgodnie z którym bezszkodowy rok jazdy jest równy 10 proc. zniżki, rekomendowany jest ostatni sposób sprawdzenia posiadanych zniżek – wykonanie indywidualnej kalkulacji składki OC.

1. Sprawdzenie ostatniej umowy z firmą ubezpieczeniową

Niekiedy na dokumentach od ubezpieczyciela można znaleźć informację o posiadanych zniżkach OC. Może ona znajdować się zarówno na małym blankiecie, jak i w treści umowy. Jeżeli nie możesz odszukać polisy, skontaktuj się z ubezpieczycielem – bardzo możliwe, że otrzymasz informację o wysokości zniżek w trakcie rozmowy telefonicznej. Niektóre firmy ubezpieczeniowe zakładają klientom indywidualne konta – na konto klienta można się zalogować poprzez stronę internetową ubezpieczyciela.

Uwaga!

2. Zaświadczenie o przebiegu ubezpieczenia komunikacyjnego

ZoPUK to dokument wydawany przez firmy ubezpieczeniowe. Z jego treści klient może się dowiedzieć, z jakich ubezpieczeń OC dotychczas korzystał oraz czy i ile szkód zostało z nich zlikwidowanych. Na podstawie tych informacji można ustalić orientacyjną wysokość zniżki. To też sposób, aby sprawdzić, jak cena ubezpieczenia OC zmieniała się w kolejnych latach – dotyczy to klientów, którzy korzystają z oferty danej firmy ubezpieczeniowej już od dłuższego czasu.

3. Sprawdzenie historii w Ubezpieczeniowym Funduszu Gwarancyjnym

Wszyscy ubezpieczyciele mają obowiązek rejestracji umów OC i AC w Ubezpieczeniowym Funduszu Gwarancyjnym (UFG). To instytucja gromadząca dane o każdym ubezpieczającym się kierowcy. To właśnie tam wszystkie firmy ubezpieczeniowe sprawdzają historię klienta i na jej podstawie mogą przyznawać zniżki. Kierowcy mają z kolei możliwość sprawdzić swoją historię ubezpieczenia. Jak to zrobić?

Aby sprawdzić historię ubezpieczenia, należy założyć konto na portalu UFG i następnie złożyć wniosek o udostępnienie informacji o przebiegu ubezpieczeń komunikacyjnych OC i AC. Krok po kroku wygląda to następująco:

1. Przejdź na stronę internetową ufg.pl i zaloguj się – zalogować można się za pomocą usługi login.gov.pl lub loginu i hasła

2. Po zalogowaniu się, wybierz „Twoje ubezpieczenie OC i AC” – złóż wniosek o udostępnienie informacji o przebiegu ubezpieczeń OC i AC

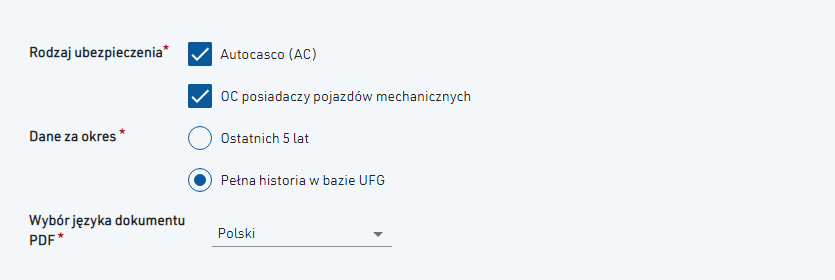

Możesz wybrać rodzaj ubezpieczenia (OC, AC) oraz wskazać, za jaki okres chcesz otrzymać dane. Do wyboru jest 5 ostatnich lat lub pełna historia ubezpieczenia w bazie UFG. Dokumenty są wydawane w jednym z trzech języków – polskim, angielski i niemieckim.

3. Uzyskaj dostęp do danych – system automatycznie wygeneruje informację o przebiegu ubezpieczenia

Zakres danych obejmuje: numer polisy, nazwę firmy ubezpieczeniowej udzielającej ochrony, markę pojazdu, rodzaj pojazdu, numer rejestracyjny, numer VIN (nadwozia), okres ochrony, liczbę zdarzeń oraz historię zmian.

Na podstawie tych danych można sprawdzić liczbę lat ubezpieczania pojazdów oraz liczbę szkód, a z kolei na podstawie tych danych można oszacować mniej więcej wysokość potencjalnych zniżek.

4. Porównanie ofert OC

Wygodnym sposobem na sprawdzenie nie tyle zniżek, a tego, jak realnie wpłyną na cenę Twojej polisy, jest wykonanie kalkulacji w kalkulatorze OC/AC. Możesz zrobić to online, bez wychodzenia z domu i umawiania się na spotkanie z agentem. W ten sposób można sprawdzić, który ubezpieczyciel ma aktualnie najkorzystniejszą ofertę, czyli najtańsze OC. Jak to wygląda w praktyce? Wystarczy odpowiedzieć na pytania zawarte w formularzu – dotyczą one trzech obszarów:

- kierowca – wiek, stan cywilny, liczba posiadanych dzieci i miejsce zamieszkania;

- pojazd zgłoszony do ubezpieczenia – marka, model i rok produkcji auta, a także przebieg aktualny i planowany;

- historia ubezpieczenia – ubezpieczyciele chcą wiedzieć, od ilu lat kierowca kupuje ubezpieczenia i czy w przeszłości spowodował kolizję lub wypadek.

Na podstawie podanych informacji firmy ubezpieczeniowe ustalają składkę OC (z uwzględnieniem zniżki naliczonej zgodnie z przyjętą polityką). Później pozostaje już tylko porównać oferty i wybrać najtańszą polisę.

Przykład

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| Najtańsze oferty OC od różnych ubezpieczycieli dla 30-letniego właściciela Renault Laguny | |||||

| OC | AC | Assistance | NNW | 549,00 zł* rata od 316 zł | |

| OC | AC | Assistance | NNW | 788,43 zł* rata od 435,60 zł | |

| Dodatkowo: Holowanie: Polska (do 100 km) Samochód zastępczy Ubezpieczenie opon | |||||

| OC | AC | Assistance | NNW | 844,46 zł* rata od 844,46 zł | |

| OC | AC | Assistance | NNW | 912,00 zł* rata od 297,50 zł | |

| Dodatkowo: Holowanie: Polska (do 75 km) Samochód zastępczy | |||||

| Najtańsze oferty OC od różnych ubezpieczycieli dla 30-letniego właściciela Renault Laguny | |||||

549,00 zł* rata od 316.00 | |||||

| OC | AC | Assistance | NNW | ||

788,43 zł* rata od 435.60 | |||||

| OC | AC | Assistance | NNW | ||

| Dodatkowo: Holowanie: Polska (do 100 km) Samochód zastępczy Ubezpieczenie opon | |||||

844,46 zł* rata od 844.46 | |||||

| OC | AC | Assistance | NNW | ||

912,00 zł* rata od 297.50 | |||||

| OC | AC | Assistance | NNW | ||

| Dodatkowo: Holowanie: Polska (do 75 km) Samochód zastępczy | |||||

* Kalkulacja z czerwca 2026 r. dla 30-letniego właściciela Renault Laguny z rocznika 2014 (benzyna, poj. silnika 1997 cm3)

Wypowiedź eksperta

Stefania Stuglik, specjalistka ds. ubezpieczeń komunikacyjnych

Stefania Stuglik, specjalistka ds. ubezpieczeń komunikacyjnychCo powoduje utratę zniżek OC?

Zazwyczaj utratę zniżek OC powodują dwa zdarzenia: szkoda, która spowodowała wypłacenie odszkodowania z polisy OC właściciela pojazdu, a także dłuższa przerwa w ubezpieczeniu OC.

Szkoda a utrata zniżek

Zgodnie z umową ubezpieczenia OC skutki kolizji czy wypadku likwiduje ubezpieczyciel sprawcy. Kwoty wypłacone tytułem odszkodowania mogą być liczone nawet w milionach złotych, szczególnie gdy doszło do karambolu lub zdarzenie okazało się wypadkiem ze skutkiem śmiertelnym. To zdarzenie najczęściej prowadzi do utraty zniżek, ale nie dzieje się tak zawsze:

- niektóre towarzystwa ubezpieczeniowe mają lżejsze reguły i nie zawsze stłuczka oznacza utratę zniżek,

- jeśli wykupisz w swoim towarzystwie ubezpieczeniowym ochronę zniżek, to nie stracisz ich, ale tylko w tej firmie.

Uwaga!

Przerwa w ubezpieczeniu a zniżki OC

W przypadku ubezpieczenia OC zniżki można stracić również za brak ciągłości ochrony ubezpieczeniowej. Na ogół dzieje się to najwcześniej wtedy, gdy miną dwa lata od posiadania ostatniej polisy OC na pojazd. Trzeba jednak pamiętać, że wskazany termin jest orientacyjny – również wynika z nieobowiązujących już przepisów. Oznacza to, że każdy ubezpieczyciel, który stosuje system naliczania zniżek, może inaczej podchodzić do kwestii przerwy w ubezpieczeniu.

Zwyżka za ryzyko ubezpieczeniowe

Towarzystwo ubezpieczeniowe może zastosować zwyżkę OC, gdy kierowca jest młody, pojazd używany zarobkowo lub jego właściciel ma wiele przewinień drogowych na koncie. W każdym z tych przypadków chodzi o zwiększone ryzyko ubezpieczeniowe:

- kierowca jest młody – a zatem również niedoświadczony i nie ma historii ubezpieczeniowej. Jeżeli do tego ma jeszcze skłonność do brawury, to ryzyko, że spowoduje kolizję lub wypadek, rośnie. W konsekwencji młodzi kierowcy płacą za OC dużo więcej niż kierowcy z kilku czy kilkunastoletnim doświadczeniem.

- do ubezpieczenia zgłaszany jest pojazd używany zarobkowo, na przykład taksówka, samochód kurierski czy auto służące do nauki jazdy – właściciele takich pojazdów muszą przygotować się na wyższą składkę OC. Powodem jest statystyka – im intensywniej auto jest używane, tym większe jest ryzyko, że będzie uczestniczyło w kolizji.

- liczne mandaty i punkty karne oznaczają, że kierowcy lubią szybką jazdę. Dzięki dostępowi towarzystw ubezpieczeniowych do systemu CEPiK muszą liczyć się z tym, że zapłacą więcej za OC.

Podsumowanie

- Nie da się sprawdzić stałych zniżek na OC we wspólnym systemie dla wszystkich ubezpieczycieli.

- Za każdy rok bezszkodowej jazdy właściciel pojazdu otrzymuje określoną zniżkę, którą samodzielnie według własnych zasad przyznaje każde towarzystwo ubezpieczeniowe.

- Na ogół po 6 latach bezszkodowej jazdy kierowca może liczyć na 60% zniżki, jednak nie jest to reguła, bo każda firma stosuje własne wyliczenia.

- Zniżki można stracić w wyniku szkód likwidowanych z OC, a także przerwy w ubezpieczeniu, która trwa ponad 2 lata.

- Historię szkód i polis kierowca i ubezpieczyciel mogą sprawdzić w UFG.

- Najlepszym sposobem na znalezienie najtańszej polisy OC jest skorzystanie z kalkulatora OC/AC.

FAQ – najczęściej zadawane pytania

Czy zniżki OC przechodzą na współmałżonka?

Przekazanie zniżek jest możliwe w dwóch przypadkach: w razie ustalenia wspólnoty majątkowej oraz przy zarejestrowaniu pojazdu na oboje partnerów. Wystarczy, że jeden ze współmałżonków nawet w niewielkim procencie będzie współwłaścicielem pojazdu, a już polisa będzie miała tyle zniżek, ile posiada współwłaściciel pojazdu z bogatszą historią ubezpieczenia.

Czy zniżki można gromadzić przed ukończeniem 18 lat?

Gromadzenie zniżek przed ukończeniem 18 lat jest możliwe, jeśli młody człowiek jest właścicielem np. skutera lub współwłaścicielem pojazdu. Wówczas po zakupie pierwszego samochodu można liczyć, że składka OC będzie niższa niż składka OC rówieśnika, który w tym samym czasie ubezpiecza pojazd po raz pierwszy. Wielu ubezpieczycieli surowiej traktuje bowiem młodych kierowców, do których zaliczane są osoby do 26. roku życia.

Czy współwłaściciel może stracić zniżki z powodu kolizji z winy drugiego właściciela?

Tak – „dzielenie się” zniżkami ma też niekorzystne strony. Należy pamiętać, że jeśli jeden z właścicieli samochodu spowoduje wypadek lub kolizję, to wówczas drugi właściciel również straci część swoich zniżek. Dochodzi do tego, ponieważ odszkodowanie zostało wypłacone ze wspólnej polisy OC.

Czy ubezpieczyciele przyznają tylko zniżki procentowe?

Nie. Jeżeli kupujesz polisy OC, to z pewnością wiesz, że coraz częściej firmy ubezpieczeniowe wyliczają składkę na podstawie historii OC właściciela pojazdu i udzielają rabatu kwotowego (zawartego w cenie polisy). W takim przypadku nie uzyskasz od ubezpieczyciela informacji o procentowym rabacie.

Źródła

Rozporządzenie Ministra Finansów z dnia 24 marca 2000 r. w sprawie ogólnych warunków obowiązkowego ubezpieczenia odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych za szkody powstałe w związku z ruchem tych pojazdów (uchylone)

Ustawa z dnia 22 maja 2003 r. o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych