W 2025 roku najtańszy nowy samochód dostępny na polskim rynku kosztuje ok. 60 000 zł – to Dacia Sandero. To całkiem spora kwota. Składnik majątku o takiej wartości wymaga odpowiedniego zabezpieczenia, czyli dobrego ubezpieczenia komunikacyjnego. Ile kosztuje ubezpieczenie nowego samochodu w 2025 roku? Wiele zależy od marki i modelu samochodu, ale nie tylko. Poznaj szczegóły.

- Jakie ubezpieczenia dla nowego samochodu wybrać?

- Ubezpieczenie nowego samochodu – pakiet dealerski czy polisa na własną rękę?

- Ile trzeba zapłacić za ubezpieczenie nowego auta w 2025 roku?

- Jak cenę ubezpieczenia nowego auta zmieniają parametry polisy AC?

- Jaka jest cena ubezpieczenia nowego auta zakupionego na kredyt lub w leasingu?

- Podsumowanie

- FAQ – najczęściej zadawane pytania

Ubezpieczenie nowego samochodu jest mało kłopotliwe – kierowca może wyjechać z salonu dealerskiego z pełnym pakietem polis, a zatem uniknąć poszukiwania ich na własną rękę. Kłopot w tym, że chociaż takie rozwiązanie jest wygodne, to niekoniecznie musi być opłacalne. Jeżeli chcesz ubezpieczyć nowy samochód bez przepłacania i kupowania opcji, które Ci się nie przydadzą, poniższy poradnik jest dla Ciebie.

Jakie ubezpieczenia dla nowego samochodu wybrać?

Katalog ubezpieczeń komunikacyjnych dla nowych samochodów jest taki sam jak w przypadku pojazdów używanych – obejmuje m.in. OC, AC, NNW, assistance, ubezpieczenie opon, ubezpieczenie szyb i ochronę zniżek. Właściciel auta ma obowiązek kupić OC, a pozostałe polisy są fakultatywne. Jednocześnie sytuacja prezentuje się nieco inaczej, gdy samochód został kupiony na kredyt lub jest leasingowany – o tym jednak przeczytasz w dalszej części artykułu.

W kontekście nowego samochodu najczęściej omawiana jest jedna z dobrowolnych polis – mowa o autocasco. W uproszczeniu AC to ubezpieczenie zapewniające wypłatę świadczenia po uszkodzeniu, zniszczeniu lub utracie pojazdu. Nie należy go mylić z OC – autocasco jest uzupełnieniem obowiązkowej polisy, co obrazuje poniższy przykład. W konsekwencji AC uchodzi za dobrą i konieczną ochronę składnika majątku, jakim jest nowe auto.

Przykład

Podsumowując: jeżeli nabywasz auto za gotówkę, możesz kupić wyłącznie OC (co jest jednak mało rozsądne i zdecydowanie odradzane), zdecydować się na pakiet OC i AC albo wybrać jeszcze bardziej rozbudowaną opcję, która będzie obejmować cztery najpopularniejsze polisy komunikacyjne – OC, AC, assistance i NNW.

Oblicz składkę OC i AC nowego samochodu

Ubezpieczenie nowego samochodu – pakiet dealerski czy polisa na własną rękę?

Wiesz już, jakie ubezpieczenia dla nowego samochodu chcesz kupić? Masz dwie możliwości – możesz zdecydować się na pakiet dealerski lub kupić ubezpieczenia we własnym zakresie (np. za pośrednictwem kalkulatora OC/AC zamieszczonego na tej stronie internetowej). Twój wybór będzie miał przełożenie na cenę ubezpieczenia – pakiety dealerskie z reguły są droższe. Powody są dwa:

- Salony dealerskie współpracują z wybranymi firmami ubezpieczeniowymi – te z kolei nie muszą wówczas konkurować ceną

- Pakiety dealerskie są mocno rozbudowane i często składają się z wielu dodatkowych produktów ubezpieczeniowych – ma to odzwierciedlenie w wysokości składki

Chcesz ubezpieczyć nowy samochód w rozsądnej cenie? Najlepszym rozwiązaniem będzie samodzielne poszukiwanie polisy. Decydując się na ten krok, możesz wybrać m.in. optymalną (dostosowaną do Twoich potrzeb) sumę ubezpieczenia NNW czy określić sposób wypłaty odszkodowania z AC (bezgotówkowo – naprawa w warsztacie lub kosztorys – wypłata środków przez ubezpieczyciela na podstawie ekspertyzy specjalisty).

Pakiet dealerski czy polisa na własną rękę dla nowego samochodu – porównanie

| Pakiet dealerski | Zakup polisy na własną rękę | |

|---|---|---|

| Cena | Wysoka – co ma związek z liczbą produktów w pakiecie, a niekoniecznie szerokim zakresem ochrony | Niższa – jest odzwierciedleniem wybranego przez klienta zakresu ochrony ubezpieczeniowej |

| Liczba ofert | Ograniczona – dealer może współpracować tylko z jednym ubezpieczycielem | Duża – poprzez kalkulator OC/AC można porównać oferty kilkunastu firm |

| Wybór | Ograniczony – modyfikacja produktów w pakiecie ubezpieczeń często jest niemożliwa | Duży – istnieje możliwość stworzenia pakietu ubezpieczeń zgodnie z własnymi potrzebami |

Ile trzeba zapłacić za ubezpieczenie nowego auta w 2025 roku?

To, ile zapłacisz za ubezpieczenie samochodu z salonu, zależy od długiej listy czynników – otwiera ją marka i model auta. Ubezpieczenie OC dla samochodu sportowego zawsze będzie droższe niż polisa dla auta typowo użytkowego (np. miejskiego). Sytuacja prezentuje się analogicznie, gdy zestawi się oferty cenowe otrzymywane przez doświadczonych kierowców z propozycjami przedstawianymi młodym kierowcom.

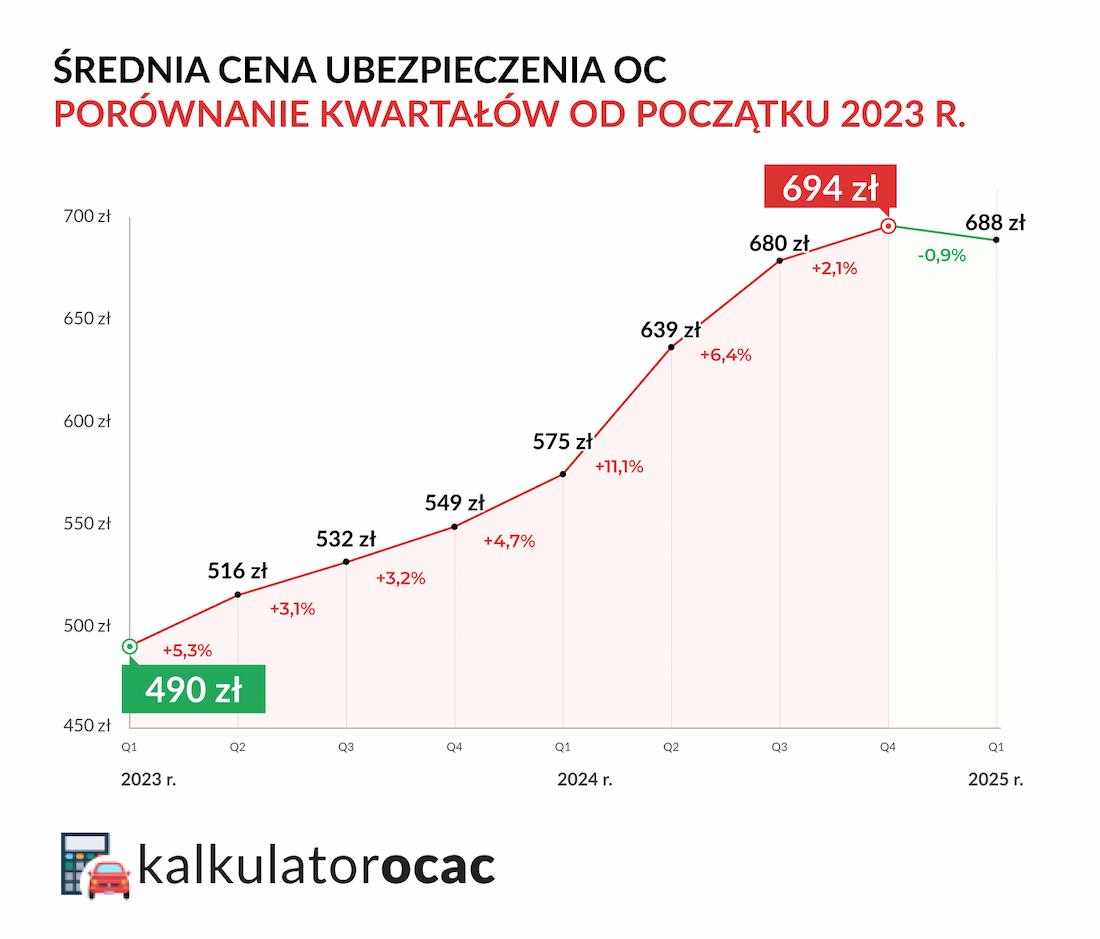

Czy wiesz, że ubezpieczenie OC dla nowego samochodu możesz kupić za mniej niż 688 zł? Tak właśnie kształtowała się średnia cena OC w I kwartale 2025 r. Niektórzy właściciele nowych samochodów mogą zapłacić niższą składkę – cenę obowiązkowej polisy obniża zgłoszenie do ubezpieczenia nowego pojazdu. Dodatkowo firma ubezpieczeniowa może uwzględnić staż za kierownicą czy nienaganną (bezszkodową) i długą historię ubezpieczenia.

Aby sprawdzić, ile będzie kosztować ubezpieczenie OC dla nowego auta, przygotowaliśmy 2 kalkulacje. Dobrze prezentują one różnice w cenach pakietów OC/AC w różnych firmach ubezpieczeniowych i jednocześnie ilustrują, jak zmienia się wysokość składki po modyfikacji parametrów dotyczących kierowcy.

Kalkulacja 1: Kalkulacja dla właściciela Toyoty Corolli z rocznika 2025 r. z silnikiem na benzynę o pojemności 1490 cm3. Kierowca ma 48 lat, mieszka w Kielcach, ma ustabilizowaną sytuację rodzinną (jest żonaty i ma 2 dzieci – w tym jedno niepełnoletnie) i długą, bo 10-letnią historię ubezpieczenia. Najtańsze OC kosztuje w jego przypadku 590 zł.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | 590,00 zł rata od 590 zł | |

| OC | AC | Assistance | NNW | 593,00 zł rata od 345 zł | |

| OC | AC | Assistance | NNW | 666,00 zł rata od 382 zł | |

590,00 zł rata od 590.00 | |||

| OC | AC | Assistance | NNW |

593,00 zł rata od 345.00 | |||

| OC | AC | Assistance | NNW |

666,00 zł rata od 382.00 | |||

| OC | AC | Assistance | NNW |

Kalkulacja 2: To również kalkulacja dla właściciela Toyoty Corolli z rocznika 2025 r. z silnikiem na benzynę o pojemności 1490 cm3. Kierowcą jest jednak 30-latek z Gdańska, który jest singlem i ma 5-letnią historię ubezpieczenia. Przy takich założeniach najtańsza polisa jest już droższa – najtańsze OC kosztuje 729 zł.

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | 729,00 zł rata od 425 zł | |

| OC | AC | Assistance | NNW | 868,00 zł rata od 499 zł | |

| OC | AC | Assistance | NNW | 1053,86 zł rata od 1053,86 zł | |

729,00 zł rata od 425.00 | |||

| OC | AC | Assistance | NNW |

868,00 zł rata od 499.00 | |||

| OC | AC | Assistance | NNW |

1053,86 zł rata od 1053.86 | |||

| OC | AC | Assistance | NNW |

Jak cenę ubezpieczenia nowego auta zmieniają parametry polisy AC?

Ubezpieczenie AC jest produktem złożonym – firma ubezpieczeniowa ma duże możliwości kształtowania warunków tej polisy, w konsekwencji czego jej cena może rosnąć lub maleć. Oto przykładowe parametry, które są uwzględniane w wysokości składki AC:

- Zakres AC. Polisa jest dostępna w kilku wersjach: all risk, od ryzyk nazwanych i minicasco. Pierwsza z nich zapewnia najszerszą ochronę i stąd też jest rekomendowana właścicielom nowych samochodów.

- Udział własny w szkodzie. Może on być przewidziany w umowie ubezpieczenia, ale nie jest to regułą. Jednocześnie im wyższy będzie udział własny w szkodzie, tym tańsze będzie ubezpieczenie AC.

- Sposób naprawy. Gdy dojdzie do uszkodzenia pojazdu, może on zostać naprawiony bezgotówkowo (w warsztacie) lub ubezpieczyciel może wypłacić środki na podstawie przygotowanego kosztorysu (metoda kosztorysowa).

- Części użyte do naprawy. Jeżeli ubezpieczenie przewiduje użycie części oryginalnych, to jego składka będzie wyższa. Alternatywą dla części oryginalnych są zamienniki.

Jak wybrać ubezpieczenie AC? W przypadku nowych samochodów zakres polisy powinien być szeroki – najlepiej zdecydować się na wariant all risk. Kierowcy, którzy mają np. zaufanego mechanika, mogą skorzystać z opcji kosztorysu. Rozważyć można też wkład własny, który obniży składkę – swój finansowy udział w szkodzie warto jednak dobrze skalkulować i przemyśleć.

Przykład

Kalkulacja dla 40-letniego kierowcy, właściciela nowej Skody Octavii

| Pakiet | Cena | Zakres ochrony |

|---|---|---|

| mtu24.pl – OC, AC mini | 792 zł | ✓Pomoc w razie kradzieży ✓Suma ubezpieczenia – 149 795 zł ✓Sposób likwidacji szkody – kosztorys |

| Uniqa – OC, AC i assistance | 2470 zł | ✓Pomoc w razie wypadku, kradzieży, uszkodzenia auta ✓Suma ubezpieczenia – 157 400 zł ✓Sposób likwidacji szkody – kosztorys ✓Udział własny – 1000 zł w przypadku szkody częściowej lub całkowitej; 10% w przypadku kradzieży |

| Trasti – OC, AC, NNW i assistance | 2613 zł | ✓Pomoc w razie wypadku, kradzieży, uszkodzenia auta ✓Suma ubezpieczenia – 154 100 zł ✓Sposób likwidacji szkody – kosztorys ✓Udział własny – brak |

| Uniqa – OC, AC i assistance | 3020 zł | ✓Pomoc w razie wypadku, kradzieży, uszkodzenia auta ✓Suma ubezpieczenia – 157 400 zł ✓Sposób likwidacji szkody – warsztat ✓Udział własny – 1000 zł w przypadku szkody częściowej lub całkowitej; 10% w przypadku kradzieży |

Jaka jest cena ubezpieczenia nowego auta zakupionego na kredyt lub w leasingu?

Koszt ubezpieczenia nowego samochodu, który został sfinansowany z udziałem banku lub firmy leasingowej, może być wyższy. Gdyby kierowcy z wymienionych wyżej przykładów ubezpieczali pojazd np. zakupiony na kredyt, najpewniej zapłaciliby więcej. Powód jest prosty – bank lub firma leasingowa decyduje o tym, gdzie i na jakich zasadach zostanie wykupione ubezpieczenie. Takie podmioty są restrykcyjne w podejściu do ochrony ubezpieczeniowej przedmiotów, które finansują.

Czy to oznacza, że poszukiwanie ubezpieczenia na własną rękę w przypadku korzystania z kredytu bankowego lub leasingu jest wykluczone? Niekoniecznie – wystarczy poruszyć tę kwestię z przedstawicielem banku lub leasingodawcą. Może się okazać, że instytucja finansująca zgodzi się na sensowną ofertę ubezpieczenia, jaką klient znajdzie we własnym zakresie.

Oblicz składkę OC/AC nowego samochodu

Podsumowanie

- W I kwartale 2025 r. właściciele samochodów przeznaczali na ubezpieczenie OC średnio 688 zł.

- Ubezpieczenie nowego samochodu może kosztować mniej, o ile nie jest to auto sportowe, a jego właścicielem jest doświadczony kierowca.

- Klient może zdecydować się na pakiet dealerski – tak określa się pakiet polis nabywany w salonie dealerskim.

- Aby obniżyć koszty ubezpieczenia nowego auta, warto skorzystać z kalkulatora OC/AC na naszej stronie.

FAQ – najczęściej zadawane pytania

Czy można wyjechać z salonu samochodem bez OC?

Nie – samochód musi być ubezpieczony. Stąd też najpierw należy kupić co najmniej ubezpieczenie OC. Bez polisy OC właściciel auta naraża się na poważne problemy – dotkliwa będzie choćby kara, którą nałoży na niego Ubezpieczeniowy Fundusz Gwarancyjny.

O jakich formalnościach należy pamiętać po zakupie nowego samochodu?

Nowy samochód trzeba zarejestrować. Klienci salonów dealerskich mogą w tym zakresie skorzystać z pomocy pracownika salonu – wystarczy dać mu upoważnienie, aby zajął się on formalnościami. To duże ułatwienie.

Jak sprawdzić, ile będzie kosztować OC dla nowego auta jeszcze przed jego zakupem?

Orientacyjną cenę ubezpieczenia OC lub pełnego pakietu polis można sprawdzić za pośrednictwem naszego kalkulatora OC/AC. Narzędzie to zawiera dedykowane pole, które wystarczy zaznaczyć.

Dla kogo pakiet dealerski może być rozsądnym rozwiązaniem?

Dla kierowcy, który w przeszłości spowodował kolizję lub wypadek. W tej sytuacji pakiet dealerski może być tańszy niż ubezpieczenie kupione na własną rękę – z uwagi na to, że cena pakietu dealerskiego jest powiązana z wartością auta, a nie historią ubezpieczeniową.