Często spotykaną sytuacją jest, że pojazd jest własnością więcej niż jednej osoby. Czy współwłaściciel może sam ubezpieczyć samochód? Jeżeli jesteś współwłaścicielem auta i zastanawiasz się, czy możesz kupić OC lub polisy dodatkowe, to poniżej znajdziesz odpowiedzi na swoje pytania.

- Różnice między własnością pojazdu a współwłasnością

- Czy współwłaściciel może sam ubezpieczyć samochód?

- Jak współwłaściciel może ubezpieczyć samochód?

- Jak przebiega zakup OC przez współwłaściciela auta przez kalkulator OC AC?

- Krok 1. Na stronie kalkulator-oc-ac.auto.pl wybierz „Porównaj ceny OC/AC”

- Krok 2. Odpowiedź na pytania dotyczące pojazdu, którego jesteś współwłaścicielem

- Krok 3. Udziel odpowiedzi na pytania dotyczące właściciela i współwłaściciela samochodu

- Krok 4. Odpowiedz na pytania dotyczące historii ubezpieczeniowej

- Krok 5. Wybór ubezpieczenia i sfinalizowanie umowy kupna ubezpieczenia

- Ubezpieczenie tylko na współwłaściciela – czy to możliwe?

- Czy właściciel może mieć własną polisę OC?

- Ile współwłaściciel samochodu zapłaci za jego ubezpieczenie?

- Przykładowe propozycje OC i OC AC na Mazdę 6 z 2019 roku

- Przykładowe propozycje OC i OC AC na Mazdę 6 z 2019 roku – jeden właściciel

- Kto płaci OC – właściciel czy współwłaściciel auta?

- Brak OC a współwłasność samochodu

- Podsumowanie

- FAQ – najczęściej zadawane pytania

- Źródła

Nie zawsze właściciel samochodu ma czas, aby załatwić sprawy związane z pojazdem – w tym z jego ubezpieczeniem. Wówczas przydaje się pomoc innych osób, np. współwłaściciela samochodu. Wówczas jednak pojawia się pytanie, czy współwłaściciel może sam ubezpieczyć samochód. Owszem, jest to możliwe.

Różnice między własnością pojazdu a współwłasnością

Jeżeli jesteś jedynym właścicielem auta, sam odpowiadasz za ubezpieczenie OC i tylko Ty widniejesz na umowie kupna-sprzedaży pojazdu. Również w dowodzie rejestracyjnym pojazdu widniejesz tylko Ty jako właściciel auta.

Inaczej jest w przypadku, gdy zdecydujesz się na dopisanie współwłaściciela pojazdu. Możesz to zrobić w momencie, gdy chcesz zarejestrować samochód lub inny pojazd mechaniczny, ale możesz też zdecydować się na dopisanie współwłaściciela samochodu w późniejszym czasie niż moment rejestracji auta. Istnienie dwóch właścicieli auta sprawia, że pewne kwestie są utrudnione – na przykład, gdy chcesz sprzedać samochód, obaj muszą podpisać się na umowie kupna-sprzedaży. Przeniesienie prawa własności pojazdu na drugą osobę może być wykonane w ramach:

- umowy darowizny,

- umowy kupna-sprzedaży części wartości pojazdu.

W obu sytuacjach musisz zgłosić fakt przeniesienia własności do urzędu skarbowego, który może, ale nie musi, naliczyć podatku PCC. Inaczej sytuacja wygląda w przypadku, czy zakup pojazdu mechanicznego został dokonany z majątku wspólnego małżonków. Wtedy wystarczy złożyć oświadczenie o wspólnocie majątkowej, a inny właściciel auta zostaje automatycznie dopisany do dowodu rejestracyjnego w wydziale komunikacji.

Każdorazowo fakt współwłasności pojazdu musisz zgłosić jako główny właściciel auta do towarzystwa ubezpieczeniowego, z którym zdecydowałeś się zawrzeć polisę OC. Może się okazać, że fakt istnienia dwóch współwłaścicieli samochodu, z których na przykład jeden ma zniżki za bezszkodową jazdę i jest głównym użytkownikiem pojazdu, ale drugi nie ma w ogóle historii ubezpieczeniowej, może wpłynąć na to, ile kosztuje OC.

Czy współwłaściciel może sam ubezpieczyć samochód?

Jako współwłaściciel auta możesz zastanawiać się, czy możesz je ubezpieczyć samemu, czyli bez upoważnienia od właściciela. Czy współwłaściciel może sam ubezpieczyć samochód? Tak – współwłaściciel może ubezpieczyć auto.

Jeżeli jesteś współwłaścicielem samochodu, to nie potrzebujesz upoważnienia od właściciela pojazdu – możesz samodzielnie znaleźć i kupić polisę. Najwygodniej będzie zrobić to przez internet, np. z pomocą naszego kalkulatora cen OC i AC.

Wypowiedź eksperta

Stefania Stuglik, Stefania Stuglik, specjalistka ds. ubezpieczeń komunikacyjnych

Stefania Stuglik, Stefania Stuglik, specjalistka ds. ubezpieczeń komunikacyjnychJak współwłaściciel może ubezpieczyć samochód?

Każdy z właścicieli pojazdu może sam wykupić polisę ubezpieczeniową na jeden z następujących sposobów:

- U agenta ubezpieczeniowego – wiąże się to ze znalezieniem najbliższej placówki zajmującej się sprzedażą ubezpieczeń komunikacyjnych

- Na stronie internetowej wybranej firmy ubezpieczeniowej – gdy udostępnia ona kalkulator ubezpieczeń

- Telefonicznie – wystarczy, że skontaktujesz się z naszym agentem pod numerem telefonu (22) 270 00 00

Najwygodniejszym sposobem jest zakup wybranych polis przez kalkulator OC AC zamieszczony na naszej stronie. Jako współwłaściciel samochodu możesz wówczas:

- Sprawdzić ceny OC, jeżeli chcesz kupić tylko obowiązkowe ubezpieczenie

- Porównać zakres ubezpieczeń dodatkowych, np. NNW, AC i assistance

Przewagą naszego kalkulatora jest m.in. możliwość powrócenia do kalkulacji (wystarczy, że podasz swój adres e-mail, a otrzymasz link) i zakupu polisy w dowolnym momencie (kalkulator działa przez całą dobę i 7 dni w tygodniu).

Jak przebiega zakup OC przez współwłaściciela auta przez kalkulator OC AC?

Skoro wiesz już, czy współwłaściciel może sam ubezpieczyć samochód, to pozostaje jedynie poszukać najlepszej (lub najtańszej – gdy kupujesz tylko OC) polisy. Oto jak w 5 krokach współwłaściciel może kupić ubezpieczenie samochodu za pośrednictwem kalkulatora OC AC:

Krok 1. Na stronie kalkulator-oc-ac.auto.pl wybierz „Porównaj ceny OC/AC”

Możesz od razu wybrać interesujący Cię zakres ubezpieczenia. Jeżeli jednak nie jesteś pewien, jakich polis potrzebujesz, to na tym etapie wybierz tylko OC. Po zakończeniu kalkulacji będziesz mógł sprawdzić ceny ubezpieczeń w różnych kombinacjach, np. OC i NNW.

Krok 2. Odpowiedź na pytania dotyczące pojazdu, którego jesteś współwłaścicielem

Przed przystąpieniem do wypełniania formularza możesz przygotować sobie dowód rejestracyjny i prawo jazdy (również właściciela) oraz spisać stan licznika. Mając pod ręką wskazane dokumenty, nie będziesz musiał odrywać się od kalkulacji. Tych danych nie musisz jednak podawać już na samym początku; możesz jej uzupełnić po zdecydowaniu się na konkretną polisę.

Krok 3. Udziel odpowiedzi na pytania dotyczące właściciela i współwłaściciela samochodu

W każdym przypadku będziesz musiał wskazać: datę urodzenia kierowcy, datę uzyskania przez niego prawa jazdy kategorii B, jego płeć, wykonywany przez niego zawód, liczbę posiadanych przez niego dzieci i miejscowość zamieszkania.

Uwaga!

Krok 4. Odpowiedz na pytania dotyczące historii ubezpieczeniowej

Wpływ na wysokość składki ma też historia ubezpieczeniowa. Czy historia ubezpieczenia współwłaściciela ma znaczenie? Tak, ubezpieczyciele pytają o przeszłość ubezpieczeniową zarówno właściciela, jak i współwłaściciela pojazdu.

Krok 5. Wybór ubezpieczenia i sfinalizowanie umowy kupna ubezpieczenia

Ostatnim krokiem po udzieleniu odpowiedzi na wszystkie pytania jest wybór polisy i opłacenie składki. Na tym etapie konieczne jest podanie danych zarówno właściciela, jak i współwłaściciela pojazdu – znajdą się one na polisie.

Kupując ubezpieczenie za pośrednictwem naszego kalkulatora OC AC, polisę możesz opłacić jednorazowo lub w ratach. Dokumenty potwierdzające zakup polisy otrzymasz na podany adres e-mail.

Ubezpieczenie tylko na współwłaściciela – czy to możliwe?

Ubezpieczenia komunikacyjne są przypisane do pojazdu, a nie jego właściciela czy współwłaściciela. Pomimo tego, gdy auto ma więcej niż jednego właściciela, to ich dane muszą być widoczne w polisie. W praktyce oznacza to, że ubezpieczenie wyłącznie na współwłaściciela nie jest możliwe. Współwłaściciel, który kupuje polisy komunikacyjne, musi podać również dane właściciela.

Uwaga! W razie kolizji firma ubezpieczeniowa zweryfikuje, czy informacje przekazane przez nabywcę polisy były prawdziwe. Warto mieć to na uwadze.

Czy właściciel może mieć własną polisę OC?

Każdy z właścicieli pojazdu może kupić samodzielnie polisę OC. Posiadanie dwóch umów ubezpieczeniowych na OC nie jest jednak w żaden sposób korzystne. W razie zdarzenia suma wypłacona będzie i tak w tej samej wysokości, tylko złożą się na nią dwaj ubezpieczyciele. Jednocześnie jest to podwójny koszt, bo obie polisy trzeba opłacać na czas. W razie podwójnego ubezpieczenia najlepiej będzie wypowiedzieć jedną z polis na warunkach, na których jest to w danej sytuacji możliwe.

Uwaga!

Ile współwłaściciel samochodu zapłaci za jego ubezpieczenie?

Bez względu na to, kto kupuje ubezpieczenia komunikacyjne (właściciel, współwłaściciel, osoba upoważniona przez właściciela), wysokość składki jest podawana przez firmę ubezpieczeniową po przekazaniu jej wymaganych informacji. Sposobem, aby nie kontaktować się osobno z kilkoma ubezpieczycielami, jest skorzystanie z kalkulatora OC AC, za pomocą którego można ustalić cenę polisy.

Przykład

Przykładowe propozycje OC i OC AC na Mazdę 6 z 2019 roku

| Ubezpieczyciel | Zakres ubezpieczenia | Oferta cenowa |

|---|---|---|

| mtu24.pl | OC | 638 zł |

| mtu24.pl | OC + AC Mini | 879 zł |

| Trasti | OC + NNW | 1816 zł |

| BeeSafe | OC + Assistance + NNW | 2585,78 zł |

| Wiener | OC + Assistance + NNW | 3796 zł |

Jak widać na załączonym przykładzie, zakres składek OC jest bardzo szeroki. Sprawdźmy, jak wyglądałoby ubezpieczenie tego samego pojazdu w sytuacji, gdyby pan Bartosz był jedynym właścicielem.

Przykładowe propozycje OC i OC AC na Mazdę 6 z 2019 roku – jeden właściciel

| Ubezpieczyciel | Zakres ubezpieczenia | Oferta cenowa |

|---|---|---|

| mtu24.pl | OC | 2812 zł |

| mtu24.pl | OC + AC Mini | 3053 zł |

| Beesafe | OC + Assistance + NNW | 3360,88 zł |

| YouCanDrive | OC + Assistance | 3393 zł |

| Trasti | OC + Assistance + NNW | 3652 zł |

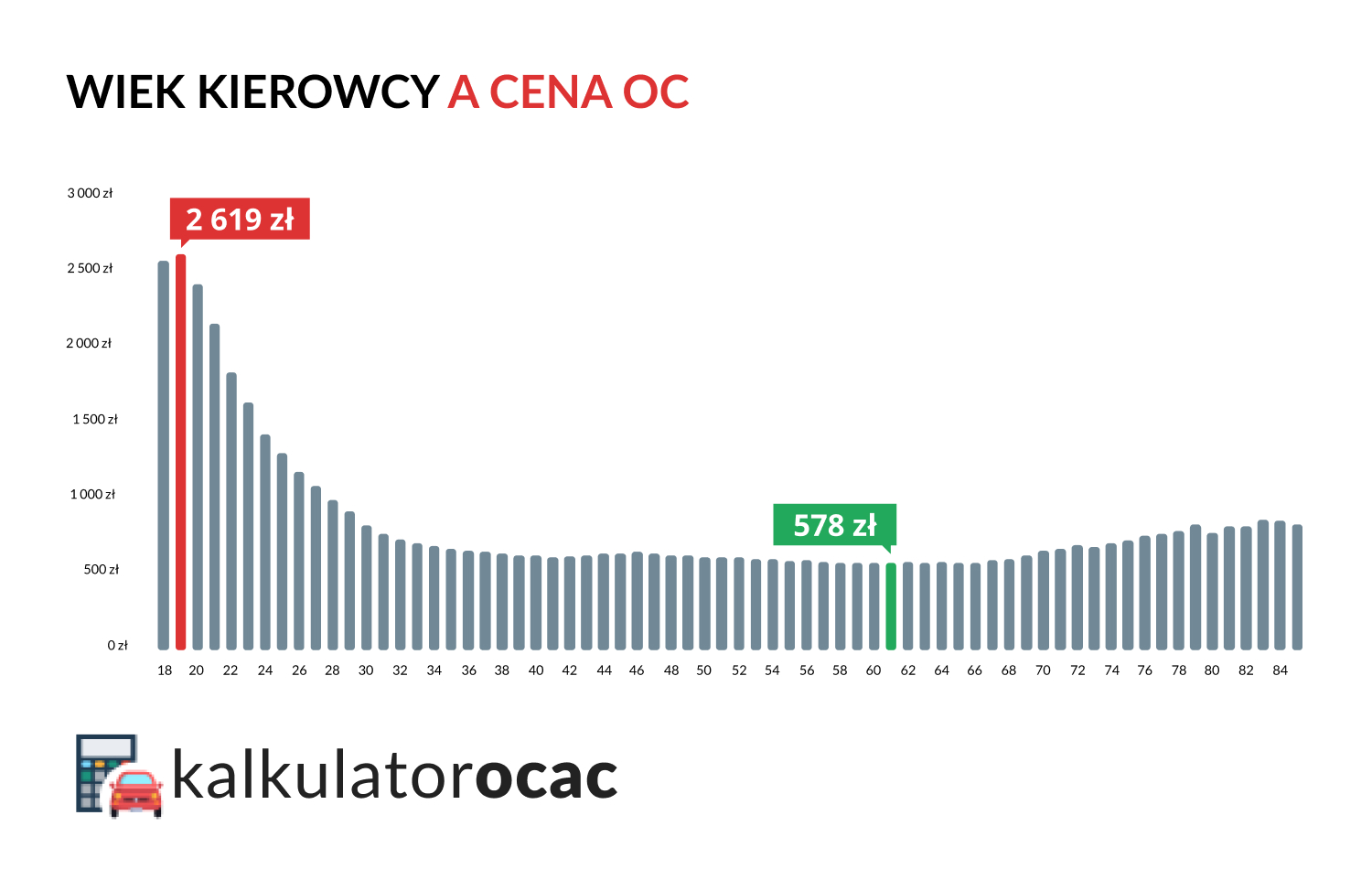

Jak widać, różnica w cenach jest znacząca, zwłaszcza w tym, jakie najtańsze ubezpieczenie OC może uzyskać młody kierowca. Według raportu RanKING przygotowanego przez Rankomat.pl wiek kierowcy i jego doświadczenie w prowadzeniu pojazdów jest jednym z głównych czynników ryzyka ubezpieczeniowego. Oznacza to, że może w znaczący sposób wpływać na wysokość polisy. Z tego powodu współwłasność auta młodym kierowcom się po prostu opłaca.

Kto płaci OC – właściciel czy współwłaściciel auta?

Za utrzymanie samochodu (w tym jego ubezpieczenie) odpowiada osoba (osoby), której dane widnieją w dowodzie rejestracyjnym. Jeżeli jesteś współwłaścicielem samochodu, to zostaniesz wymieniony w tym dokumencie (i karcie pojazdu – gdy została wydana dla auta). Wówczas – podobnie jak pozostali współwłaściciele – będziesz odpowiedzialny za brak ciągłości w ubezpieczeniu OC. Oznacza to również, że jesteś współodpowiedzialny za płacenie polisy proporcjonalnie do wkładu we własność. Jeżeli właścicieli jest dwóch – to płacą oni po 50% składki. Dla ubezpieczyciela nie jest ważne, jak umówią się oni między sobą.

Użytkujesz pojazd, ale nie jesteś jego właścicielem? Formalnie nie masz obowiązku kupować i płacić np. składki OC, możesz jednak rozliczać się z właścicielem za możliwość korzystania z samochodu. To jednak już kwestia porozumienia między Tobą a posiadaczem auta. Firmy ubezpieczeniowe wystawiają wezwanie do zapłaty osobie, której dane widnieją na polisie. Jeżeli więc jako właściciel pojazdu oddajesz go w użytkowanie innej osobie, warto podpisać stosowną umowę.

Przykład

Brak OC a współwłasność samochodu

Współwłasność samochodu oznacza równą odpowiedzialność za ciągłość ubezpieczenia OC. W efekcie wszyscy właściciele pojazdu – zarówno główny, jak i dowolna liczba współwłaścicieli – będą odpowiadać za uchybienie w tym zakresie, bo są odpowiedzialni za utrzymanie pojazdu. Zgodnie z prawem Ubezpieczeniowy Fundusz Gwarancyjny może nałożyć na takich posiadaczy pojazdów wysokie kary finansowe.

Podsumowanie

- Zarówno właściciel, jak i współwłaściciel pojazdu mogą samodzielnie go ubezpieczyć.

- Ubezpieczenie OC jest przypisane do pojazdu, dlatego posiadanie kilku polis na każdego właściciela pojazdu osobno nie ma żadnego sensu, a generuje dodatkowe koszty.

- Za opłacanie składki ubezpieczenia OC na równi odpowiedzialni są wszyscy właściciele pojazdu, bez względu na to, kto podpisał umowę.

- Za brak ciągłości ubezpieczenia OC będą odpowiadać solidarnie wszyscy właściciele pojazdu, również składając się na wysokość kary od Ubezpieczeniowego Funduszu Gwarancyjnego.

- Na umowie ubezpieczenia OC należy wpisać dane wszystkich posiadaczy pojazdu mechanicznego, nawet jeśli nie mają oni prawa jazdy.

FAQ – najczęściej zadawane pytania

Kto jeszcze – poza właścicielem i współwłaścicielem – może kupić ubezpieczenie samochodu?

Właściciel samochodu może upoważnić inną osobę do zakupu polisy. Jednak wówczas – w przeciwieństwie do zakupu ubezpieczenia przez współwłaściciela – nie obejdzie się bez pełnomocnictwa. Taka osoba musi też otrzymać od właściciela dane, jakie są niezbędne do zakupu polisy.

Czy jako współwłaściciel jest traktowana wyłącznie osoba, której dane nie widnieją w dowodzie rejestracyjnym auta?

Firmy ubezpieczeniowe za współwłaścicieli uważają wyłącznie te osoby, które zostały zgłoszone jako współwłaściciele w wydziale komunikacji, a zatem których dane są widoczne w dowodzie rejestracyjnym czy karcie pojazdu. Jeżeli z Twojego pojazdu korzysta osoba, która nie jest jego współwłaścicielem, to nie musisz jej zgłaszać. Wyjątkiem jest sytuacja, gdy jest to młody kierowca, czyli osoba, która prawo jazdy ma krócej niż 3 lata.

Komu opłaca się współwłasność samochodu?

Współwłasność samochodu jest szczególnie popularna wśród młodych kierowców. Ustanawiając współwłaścicielem auta doświadczonego kierowcę (ze wzorową historią ubezpieczenia), mogą oni sporo zaoszczędzić. To rozwiązanie nie jest jednak pozbawione wad – w razie kolizji, zniżki stracą wszyscy współwłaściciele, a nie tylko ten, któremu się ona przytrafiła.

Czy warto zarejestrować samochód na dwie osoby?

Zarejestrowanie pojazdu na dwie osoby może rozłożyć część kosztów, na przykład za ubezpieczenie OC i inne polisy, ale także za naprawy. Najczęściej jednak współwłaścicielem zostaje młody kierowca po to, aby korzystać ze zniżek z tytułu bezszkodowej jazdy, uzyskanych przez rodzica. W takim przypadku towarzystwa ubezpieczeniowe podchodzą korzystniej, jeśli chodzi o wysokość składki, do osób, które od niedawna mają prawo jazdy. Co więcej, można też zarejestrować osobę bez prawa jazdy, bo nie musi być ona kierowcą, aby być współwłaścicielem samochodu. I tak będzie w ten sposób zbierać zniżki. Jednocześnie współwłasność pojazdu opłaca się mniej doświadczonym kierowcom, którzy płacą wyższe składki, a w razie kolizji spowodowanej przez innego kierowcę utracą część z nich.

Źródła

Ustawa o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych.