Z roku na rok średnia cena za OC wzrasta. Nie inaczej było w I kwartale 2025 roku, kiedy cena obowiązkowego ubezpieczenia komunikacyjnego wzrosła z 575 zł na 688 zł. Na wysokość składki za polisę OC wpływ ma kilka różnych czynników. Jednym z nich jest również marka samochodu, który chcesz ubezpieczyć.

- Jak marka samochodu wpływa na cenę ubezpieczenia OC?

- Jakie marki samochodowe mogą liczyć na najtańsze OC?

- Jakie są różnice w cenie OC i skąd się biorą?

- Jak pojemność silnika i rodzaj paliwa kształtują cenę OC?

- Jak rodzaj paliwa wpływa na cenę OC?

- Czy doświadczenie kierowcy też ma znaczenie w OC?

- Czym jeździć, aby mieć tańsze OC?

- Podsumowanie

- FAQ – najczęściej zadawane pytania

- Źródła

Marka samochodu to znak firmowy nadawany przez każdego producenta. Jej nazwą jest zazwyczaj wyrażenie blisko powiązane z założycielem firmy (np. Ford, Benz). Z kolei w obrębie marki wprowadzane są na rynek poszczególne modele pojazdów. Praktycznie każdy ubezpieczyciel chce wiedzieć, jaką markę pojazdu planujesz ubezpieczyć, bo bezpośrednio wpływa to między innymi na bezpieczeństwo jazdy oraz bezszkodowość.

Jak marka samochodu wpływa na cenę ubezpieczenia OC?

Z perspektywy towarzystw ubezpieczeniowych, niektóre samochody są bezpieczniejsze od innych. W związku z tym, zmniejsza się ryzyko wystąpienia kolizji czy wypadku z ich udziałem. Właściciele takich pojazdów mogą więc liczyć na tańsze OC. Uważa się także, że samochód mocniejszy – z dużą pojemnością silnika – może spowodować większe szkody niż auto z niewielkim silnikiem, co z kolei podnosi składkę.

Wiele mówią również statystyki wypadków i kolizji zgłaszanych na przykład do Ubezpieczeniowego Funduszu Gwarancyjnego. Według nich można przeanalizować, które marki samochodów częściej ulegają wypadkom, a które z kolei – awariom. W ten sposób ubezpieczyciel może przeanalizować, jakie oferty dostosować do pojazdów bardziej awaryjnych, a w których przypadkach OC powinno być wyższe, bo kierowcy samochodów danej marki częściej niż innych powodują wypadki czy kolizje.

Jakie marki samochodowe mogą liczyć na najtańsze OC?

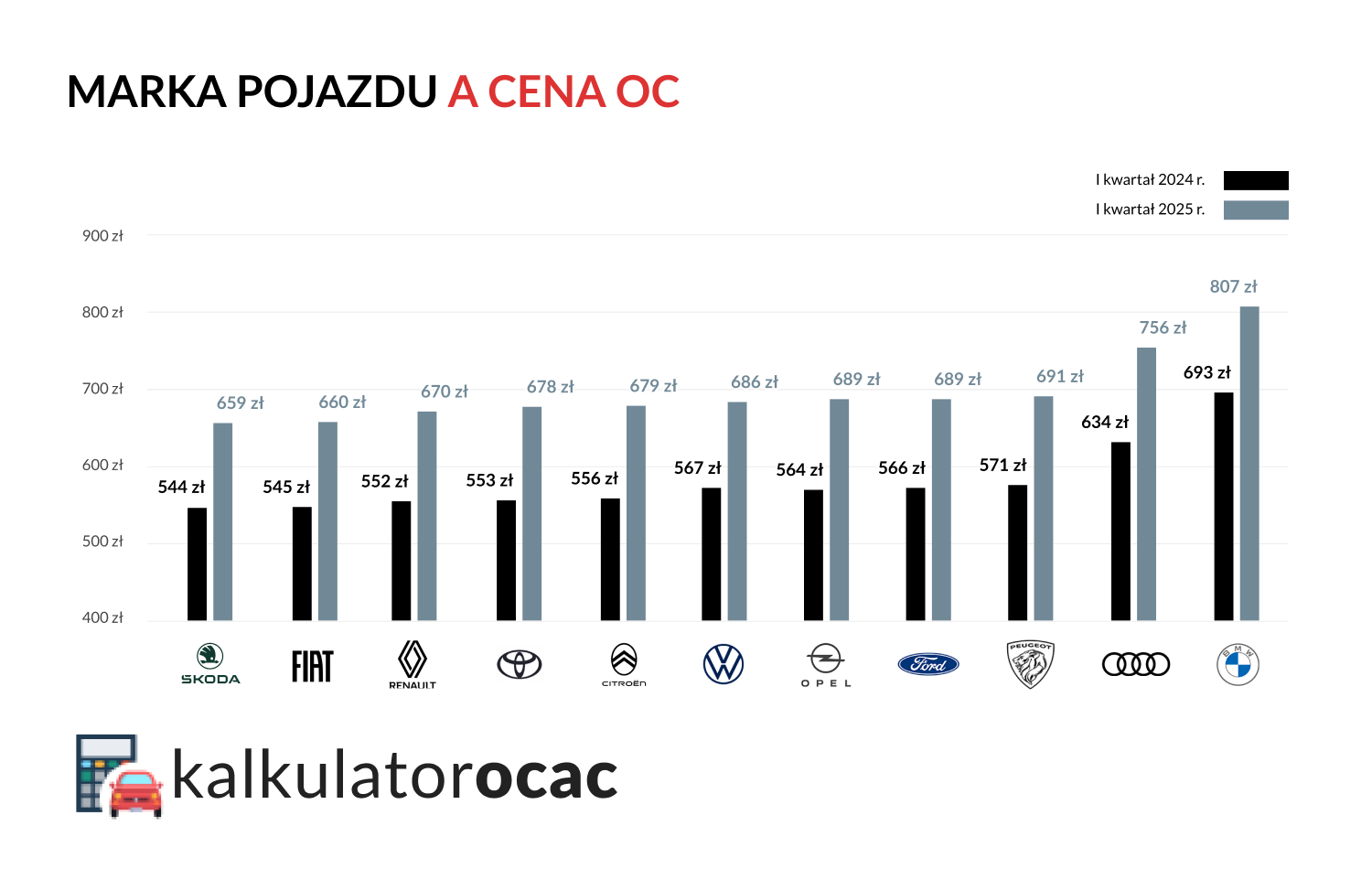

Już kolejny rok z rzędu w I kwartale 2025 roku najwięcej za polisę OC mieli okazję zapłacić kierowcy pojazdów marki BMW. Ich składka średnia wynosiła 807 zł. Dla porównania, najtańsze w ubezpieczeniu były pojazdy marki Skoda, za których ubezpieczenie właściciele średnio płacili 659 zł. W porównaniu z I kwartałem 2024 roku oznacza to również znaczny wzrost różnicy w składkach dla tych dwóch marek.

Źródło: Raport RanKING za I kwartał 2025 r.

Jeżeli planujesz zmianę samochodu i kalkulujesz koszty utrzymania wybranych modeli, powyższe zestawienie jest cenną wskazówką. Wybierając samochody pochodzące z fabryk Skoda, Fiat, Renault czy Toyota, na zakupie polisy OC możesz zaoszczędzisz najwięcej. Ale uważaj, bo marka to nie wszystko – dla ubezpieczycieli znaczenie mają jeszcze parametry pojazdu oraz to, kto zasiada za jego kierownicą.

Jakie są różnice w cenie OC i skąd się biorą?

Nie każdy właściciel BMW zapłaci więcej za OC niż posiadacz samochodu z logo Volkswagena. Dlaczego? Powodem są parametry techniczne auta. Koncerny samochodowe montują w pojazdach różne wyposażenie. Przy kalkulowaniu wysokości składki OC znaczenie mają np. zarówno pojemność silnika, jak i rodzaj paliwa.

Jak pojemność silnika i rodzaj paliwa kształtują cenę OC?

W przypadku pojemności silnika zasada jest prosta – im większa pojemność silnika, tym cena OC jest wyższa. Jeżeli samochód został wyposażony w silnik o pojemności np. 4,5 l, to technicznie jest on lepiej przygotowany do osiągania dużych prędkości w krótkim czasie niż pojazd o pojemności np. 1,5 l. To z kolei powoduje, że ryzyko kolizji czy wypadku jest większe. Cena jednak nie rośnie wykładniczo, co pokazały statystyki z I kwartału 2025 roku:

- pojemność 1.0 l – składka 496 zł,

- pojemność 1.1 do 2.0 l – składka 698 zł,

- pojemność 2.1 do 3.0 l – składka 796 zł,

- pojemność 3.1 do 4.0 l – składka 820 zł,

- pojemność 4.1 do 5.0 l – składka 779 zł,

- pojemność powyżej 5.0 l – składka 843 zł.

Jak widać, różnica między najtańszą a najdroższą średnią składką wyniosła prawie 70%. Nie tylko koncerny Ferrari czy Lamborghini, ale również najbardziej popularne BMW, Audi czy Volkswagen mają w swojej ofercie całą gamę szybkich, zaprojektowanych z myślą o wysokich osiągach samochodów. To właśnie w modelach pojazdów tych marek najczęściej można spotkać się z silnikiem o pojemności powyżej 3,0 l, a to z kolei przekłada się na wyższą składkę ubezpieczenia OC.

Jak rodzaj paliwa wpływa na cenę OC?

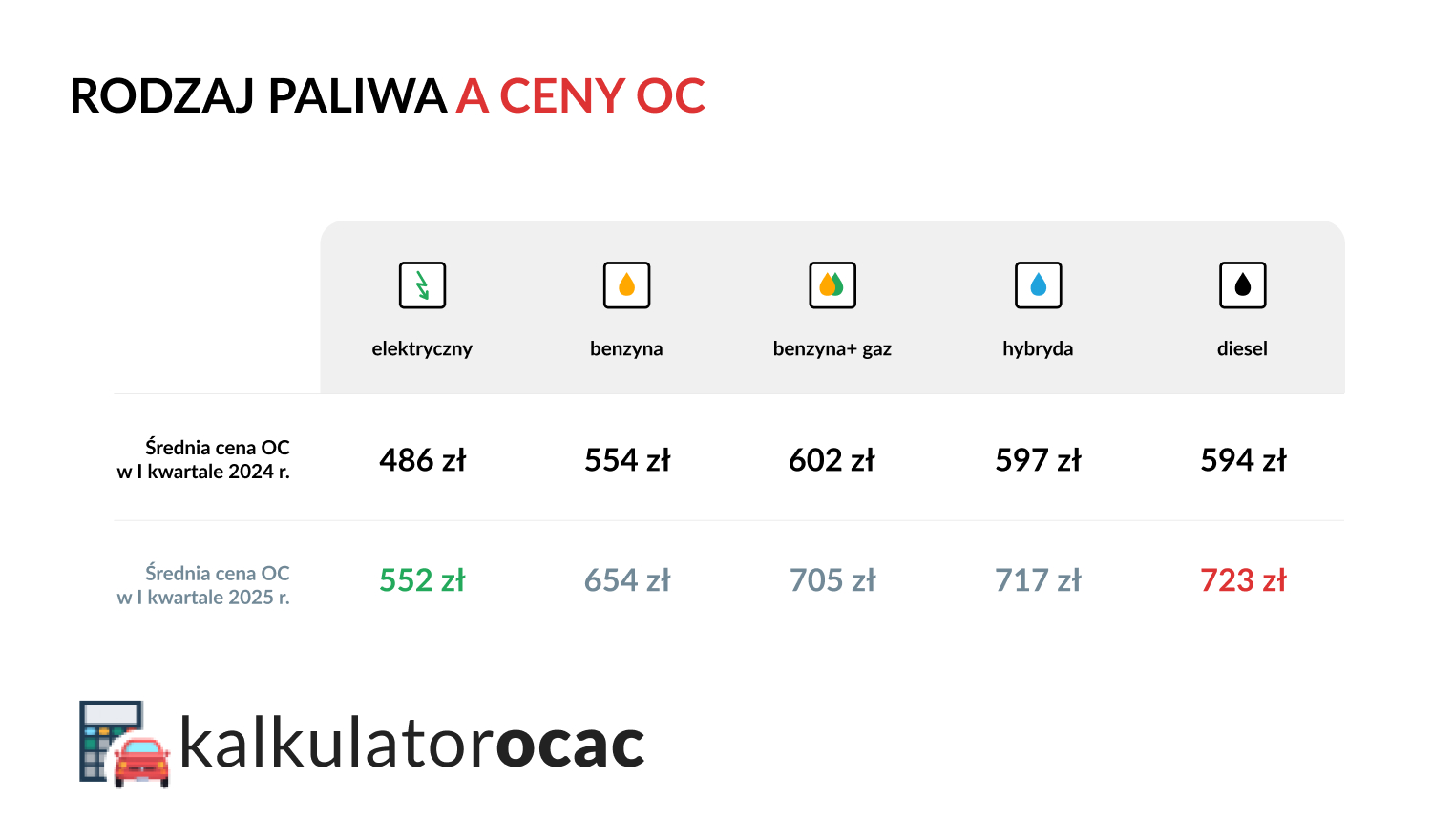

Cena polisy OC zależy również od rodzaju paliwa. W I kwartale 2025 r. najwięcej wydawali na ubezpieczenie samochodu właściciele pojazdów z silnikiem diesla – średnio 723 zł. Najmniej z kolei płacili właściciele aut elektrycznych, dla których średnia składka wyniosła jedynie 552 zł. Silniki benzynowe uplasowały się na drugim miejscu zestawienia ze składką roczną o wysokości 654 zł.

Źródło: Raport RanKING za I kwartał 2025 r.

Skąd wyższa cena dla aut z silnikiem diesla czy z instalacją LPG? Z danych ubezpieczycieli wynika, że na to rozwiązanie decydują się osoby pokonujące w ciągu roku więcej kilometrów. Czas na trasie również ma odzwierciedlenie w wysokości składki OC, ponieważ przekłada się na większe ryzyko wypadku.

Oblicz składkę OC na swój samochód

Czy doświadczenie kierowcy też ma znaczenie w OC?

Parametry samochodu są istotne przy wyliczaniu wysokości składki ubezpieczenia OC, ale nie są jedynym czynnikiem, który biorą pod uwagę firmy ubezpieczeniowe. Ustalając ceny OC, firmy ubezpieczeniowe proszą także o informacje na temat właściciela pojazdu.

Istotny jest m.in. staż kierowcy za kółkiem. Ubezpieczycieli interesują także okoliczności, które kierowcom z pozoru mogą wydawać się nieistotne. Istotne okazywały się informacje na przykład o stanie cywilnym czy liczbie dzieci. Ma to wpływ między innymi na ryzykowność jazdy.

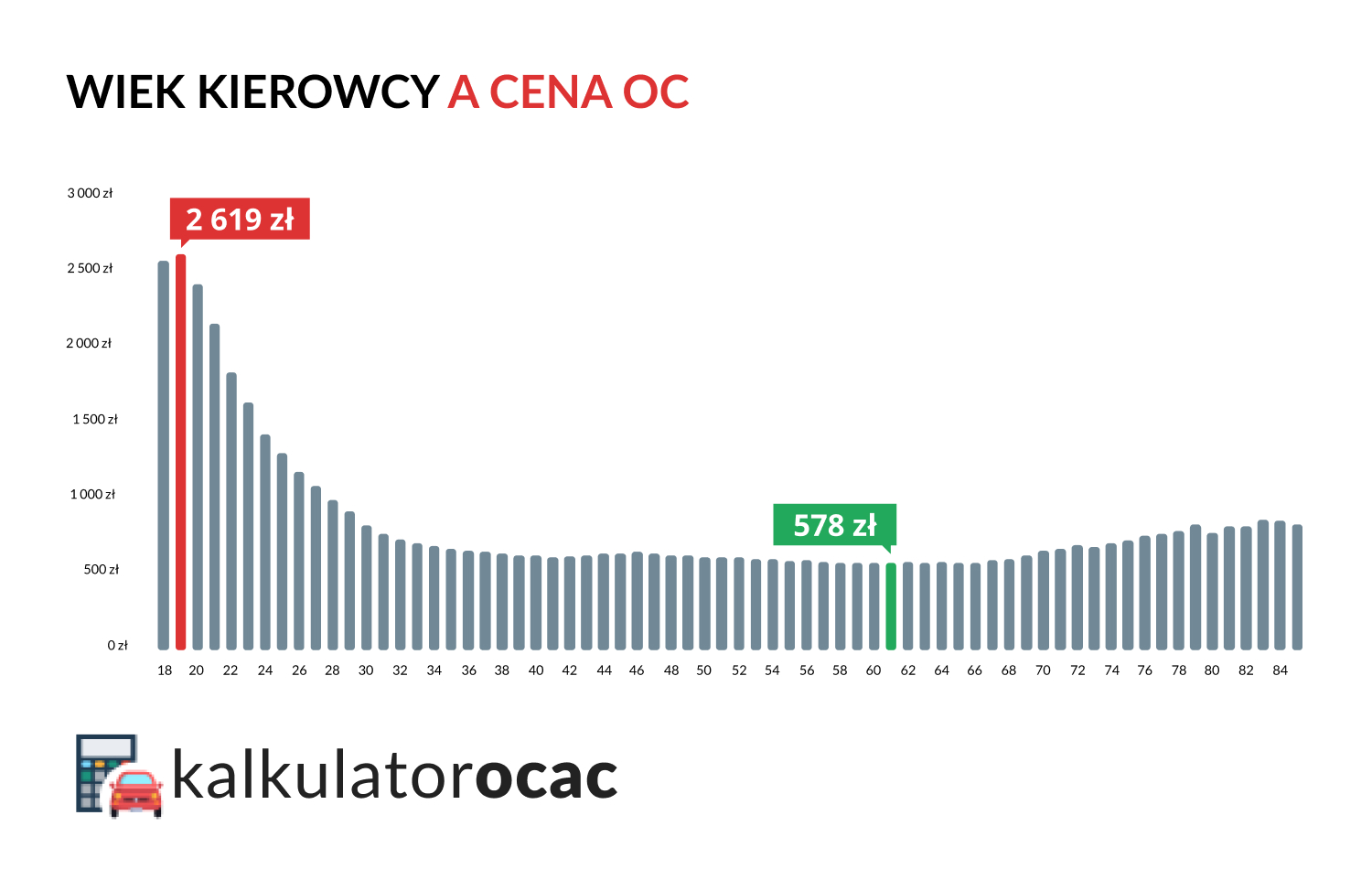

Najwyższe składki OC płacą młodzi, niedoświadczeni kierowcy w wieku od 18 do 25 lat. 19-letni kierowca zapłaci za ubezpieczenie OC średnio 2619 zł, podczas gdy taki 61-letni – 578 zł. Z zasady kobiety płacą za ubezpieczenie mniej, co wynika z wyboru pojazdów mniejszych, z małą pojemnością silnika. Składka spada już po drugim roku bezszkodowej jazdy z uwagi na nabywane ubezpieczenia.

Źródło: Raport RanKING za I kwartał 2025 r.

Jednocześnie zaczyna też powoli rosnąć po 65. roku życia, co jest spowodowane gorszym refleksem kierowcy, a w efekcie większą skłonnością do kolizji i wypadków.

Z powyższego zestawienia jasno wynika, że towarzystwa ubezpieczeniowe cenią sobie rozwagę, która przychodzi z wiekiem. Za starszymi kierowcami przemawia zarówno doświadczenie, jak i tendencja do spokojniejszej jazdy, która wyraża się w mniejszej liczbie kolizji i wypadków.

Czym jeździć, aby mieć tańsze OC?

Zastanawiasz się, jak obniżyć cenę za ubezpieczenie OC? Oto sposoby, dzięki którym można zaoszczędzić całkiem spore kwoty:

- Wybór pojazdu o mniejszej pojemności silnika. Jeżeli jesteś doświadczonym kierowcą, to wybierając szybkie auto, wcale nie musisz dopłacać do składki OC – wystarczy, że rozważnie wybierzesz parametry techniczne pojazdu. W ten sposób unikniesz drastycznej podwyżki idącej za możliwościami samochodu;

- Wybór miejskiego małego samochodu. Wielkość samochodu (jego masa i bryła) także może mieć znaczenie dla ubezpieczyciela. W przypadku osoby w średnim wieku i z długoletnią historią bezszkodowej jazdy najprawdopodobniej nie podniesie ona znacząco składki OC. Jednak dla młodego kierowcy cena polisy może wzrosnąć nawet o kilkaset złotych. Na początek, warto więc kupić niewielkie auto miejskie;

- Wybór odpowiedniej marki pojazdu. Samochody kojarzące się z ryzykowną jazdą, jak Audi czy BMW, mogą mieć automatycznie wyższe składki OC. Jeśli nie jesteś przywiązany do konkretnej marki, zdecyduj się na auto z niższego albo średniego pułapu cenowego.

- Odroczenie zakupu pojazdu wyłącznie na siebie. Jeżeli jesteś młodym kierowcą i potrzebujesz dużego, szybkiego auta, zarejestruj go wspólnie z współwłaścicielem lub zostań jego użytkownikiem. Gdy auto zostanie zarejestrowane np. na Twojego rodzica lub innego doświadczonego kierowcę, a Ty zostaniesz zgłoszony jako współwłaściciel lub dodatkowy kierowca, w Twojej kieszeni pozostaną nawet tysiące złotych rocznie.

Niezależnie od Twojego stażu za kierownicą i marki pojazdu na jaką się zdecydowałeś, możesz obniżyć cenę ubezpieczenia OC, porównując oferty. W tym pomocny jest kalkulator OC AC. Dzięki przygotowanej kalkulacji, szybko porównasz propozycje cenowe ubezpieczycieli działających na polskim rynku.

Jesteś młodym kierowcą? Pamiętaj, że na rynku działają także ubezpieczyciele specjalizujący się w obsłudze klientów z krótką historią za kierownicą. To kolejny pomysł, dzięki któremu pieniądze mogą pozostać w Twoim portfelu.

Podsumowanie

- Marka pojazdu ma znaczący wpływ na to, ile zapłacisz za ubezpieczenie OC.

- W I kwartale 2025 roku najwięcej za polisę OC płacili kierowcy BMW, którzy średnio musieli liczyć się z kosztem 807 zł.

- Najtańsze w I kwartale 2025 roku było ubezpieczenie Skody, której właściciele płacili zaledwie 659 zł za roczną składkę OC.

- Nie tylko marka samochodu ma wpływ na wysokość składki; istotne są również pojemność silnika, rocznik czy miejsce parkowania pojazdu.

- Prócz informacji na temat samochodu, dla ubezpieczyciela ważne są też dane kierowcy, na przykład wiek, liczba szkód, stan cywilny czy liczba dzieci.

FAQ – najczęściej zadawane pytania

Ile kosztuje ubezpieczenie niemieckich marek samochodowych?

Najbardziej popularne marki niemieckie to Volkswagen, BMW, Audi, Porsche, Opel czy Mercedes. Wybiera je wielu polskich kierowców, głównie z powodu dużej trwałości, dobrej jakości i łatwości w prowadzeniu. Dla niektórych niemieckich marek wyliczyliśmy podwyższone średnie składki obowiązkowego ubezpieczenia (zestawienie cen znajduje się w naszym artykule), ale wynikają one głównie ze specyfiki większości modeli. Przykładowo, wśród aut marki BMW czy Audi wiele pojazdów posiada dużą pojemność silnika, natomiast Porsche to zazwyczaj szybkie sportowe samochody.

Ile kosztuje ubezpieczenie japońskich marek samochodowych?

Japońskie marki samochodów kojarzą się zazwyczaj z niezawodnością i oczywiście szybkością. Druga z tych cech może niestety podnieść wysokość składki OC. Nie bez znaczenia jest też fakt, że w szybkich autach montuje się mocne silniki. Prawdopodobnie stąd biorą się podwyższone średnie ceny niektórych marek (np. Infiniti czy Lexus – średnio powyżej 600 zł). Na drugim jednak biegunie znalazły się marki kojarzone głównie z niewielkimi miejskimi autami, takie jak np. Toyota czy Daihatsu, które można ubezpieczyć nawet za 400 złotych.

Czy ubezpieczenie amerykańskich marek samochodowych jest drogie?

Przeciw zakupowi samochodu amerykańskiego producenta może przemawiać zarówno zazwyczaj mała dostępność części zamiennych, jak i dość kosztowne OC. Z największymi wydatkami na obowiązkowe ubezpieczenie powinni liczyć się głównie posiadacze najszybszych samochodów amerykańskich producentów. Ubezpieczenie OC będzie też droższe w przypadku dużych samochodów terenowych, szczególnie będących w posiadaniu młodego kierowcy.

Dlaczego ubezpieczyciele proponują inne ceny OC dla tego samego kierowcy?

Choć zakres ochrony OC jest taki sam w każdym towarzystwie, ubezpieczyciele mogą stosować różne taryfy. Nawet jeśli biorą pod uwagę te same cechy kierowcy i dane pojazdu, poszczególne czynniki będą mieć dla nich inną wagę. Przykładowo, w jednej firmie najważniejsza będzie marka pojazdu, a w innej ten czynnik zostanie sprawdzony tylko pobieżnie.

Czy im starsze auto tym droższe OC?

Niekoniecznie – wiek pojazdu nie jest specjalnie istotny dla ubezpieczenia OC, o ile samochód przeszedł oczywiście badanie techniczne. Może być jednak kluczowy w przypadku polisy AC, która często w Ogólnych Warunkach Ubezpieczenia ma zawarte ograniczenia związane z maksymalnym wiekiem samochodu, który możesz ubezpieczyć. Średnio jest to 15 lat.

Źródła

https://rankomat.pl/files/ranking-q1-2025.pdf