Zapłata składki OC w całości, zwłaszcza dla młodych kierowców, bywa dużym wydatkiem. Na szczęście coraz więcej firm umożliwia płatność ratalną. Czy jednak faktycznie ubezpieczenie OC na raty jest korzystniejszym rozwiązaniem, gdy zsumujesz wszystkie wydatki?

- Ubezpieczenie OC na raty – czy to możliwe?

- Niezapłacona rata – jakie są konsekwencje?

- Jak sprawdzić, czy składka OC może zostać rozłożona na raty?

- Gdzie najtaniej kupić ubezpieczenie OC na raty?

- Całkowity koszt pakietu OC AC na raty

- Ile kosztuje ubezpieczenie OC na raty dla młodego kierowcy w 2025 r.?

- Całkowity koszt OC na raty dla młodego kierowcy

- Ile kosztuje OC na raty dla doświadczonego kierowcy?

- Całkowity koszt OC na raty dla doświadczonego kierowcy

- Na co zwrócić uwagę kupując OC na raty w 2025 roku?

- Jakie są konsekwencje niepłacenia rat OC?

- Czy warto kupić ubezpieczenie OC na raty?

- Jak wygląda zakup lub sprzedaż auta z OC na raty?

- Sprzedaż auta z OC na raty

- Zakup auta z OC na raty

- Co się dzieje z OC na raty po kradzieży lub złomowaniu auta?

- Podsumowanie

- FAQ – najczęściej zadawane pytania o ubezpieczenie auta na raty

- Źródła

Młody wiek, brak zniżek albo duża liczba szkód na koncie – to wszystko potencjalne powody wysokich stawek za OC. Jednocześnie jest to ubezpieczenie obowiązkowe, dlatego nie da się uniknąć jego posiadania. Rozwiązaniem dla osób, które muszą zapłacić wysoką składkę, jest płatność ratalna. Sprawdźmy, jak działa i w jakich przypadkach będzie korzystna.

Ubezpieczenie OC na raty – czy to możliwe?

Zakup ubezpieczenia OC może być sporym wydatkiem. Firmy ubezpieczeniowe doskonale zdają sobie z tego sprawę i dlatego proponują rozłożenie składki na raty. W ten sposób, w oczach potencjalnych klientów, ich oferta prezentuje się atrakcyjnie. Jednocześnie rozłożenie składki na raty ubezpieczyciele rekompensują sobie zwyżką – OC na raty jest droższe niż składka opłacona jednorazowo.

Dlaczego ubezpieczyciele stosują zwyżkę przy płatności ratalnej? Przede wszystkim z powodu przepisów, które ich dotyczą. Jak wspomnieliśmy, według Ustawy o ubezpieczeniach obowiązkowych, Ubezpieczeniowym Funduszu Gwarancyjnym i Polskim Biurze Ubezpieczycieli Komunikacyjnych polisa OC jest wymagana przez prawo. Jednocześnie towarzystwo ubezpieczeniowe nie może uzależniać rezygnacji z objęcia ochroną pojazdu tym, czy jego właściciel zapłacił kolejną ratę za OC. Zwyżka ma zapewnić dodatkowe środki w sytuacji, gdyby płatność raty opóźniła się lub do niej nie doszło.

Niezapłacona rata – jakie są konsekwencje?

Chociaż ubezpieczyciel nie może rozwiązać umowy o ubezpieczenie OC w razie nieopłacenia raty, to może jej nie odnowić. Oznacza to, że w takiej sytuacji OC nie odnowi się automatycznie, a pojazd przestanie być objęty polisą OC. Wówczas kierowca musi pilnować terminów – w przeciwnym razie naraża się na karę z Ubezpieczeniowego Funduszu Gwarancyjnego (UFG). Są one wyższe niż standardowe opłaty za OC, wyliczane od wysokości minimalnej płacy brutto, dlatego kara potrafi być dotkliwa.

| Okres bez OC | Samochód osobowy | Samochód ciężarowy, ciągnik samochodowy i autobusy | Pozostałe pojazdy |

|---|---|---|---|

| Do 3 dni | 1870 zł | 2800 zł | 310 zł |

| Od 4 do 14 dni | 4670 zł | 7000 zł | 780 zł |

| Powyżej 14 dni | 9330 zł | 14 000 zł | 1560 zł |

| Kary za brak OC w 2025 roku | |||

Jak sprawdzić, czy składka OC może zostać rozłożona na raty?

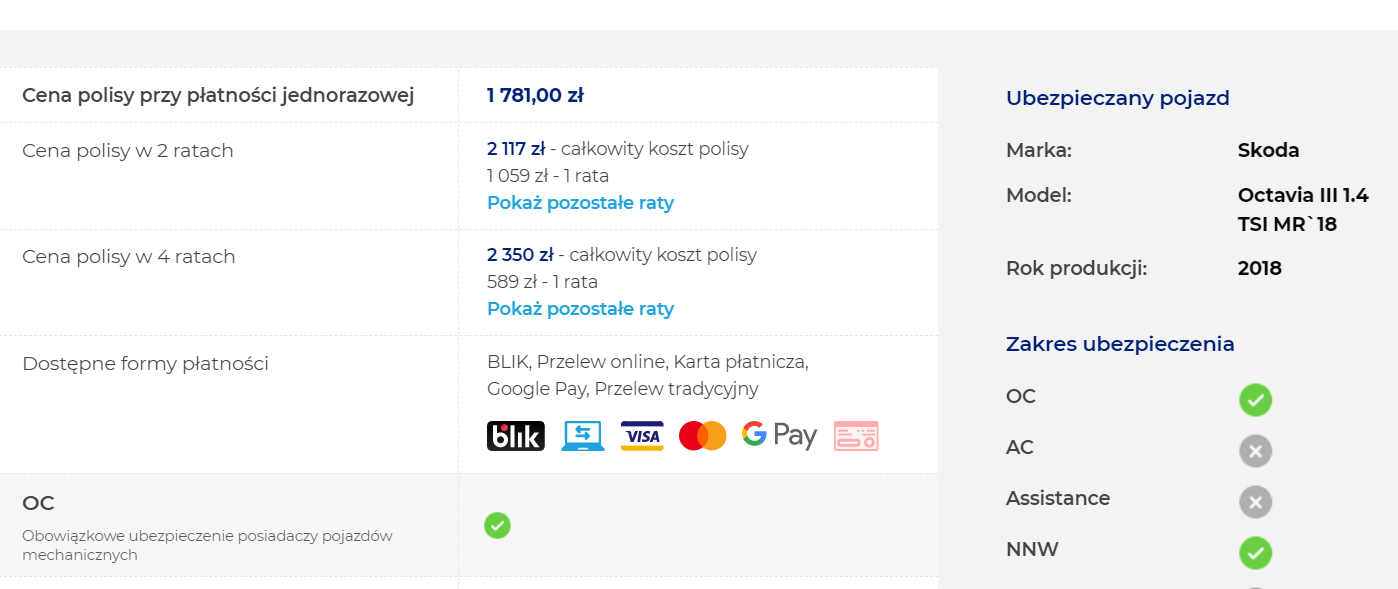

Informację o tym, czy ubezpieczyciel umożliwia rozłożenie składki OC na raty, znajdziesz w kilku miejscach, np. na stronie internetowej towarzystwa czy w jego kalkulatorze OC – przy finalizacji umowy. Są to jednak mało wygodne sposoby dotarcia do poszukiwanych informacji – jest prostsza i mniej czasochłonna metoda sprawdzenia, czy i na jakich warunkach ubezpieczyciel proponuje składkę OC w ratach. To kalkulator OC zamieszczony na naszej stronie.

Po przeprowadzeniu kalkulacji wystarczy, że klikniesz w „Szczegóły oferty”. To właśnie tam dowiesz się o ratach i sposobie płatności składki.

Ważne! Jeżeli skorzystasz z kalkulatora OC do wyliczenia wysokości ubezpieczenia, nie tylko od razu dowiesz się o możliwości rozłożenia OC na raty, ale też poznasz szczegóły oferty. Ma to znaczenie zwłaszcza w przypadku, gdy kupujesz w pakiecie z OC AC, Assistance i NNW.

Gdzie najtaniej kupić ubezpieczenie OC na raty?

To, w jakim miejscu najkorzystniejsze będzie OC na raty, zależy od indywidualnych czynników, takich jak wiek, marka pojazdu, pojemność silnika czy doświadczenie i wiek kierowcy. Z tego powodu wysokość ubezpieczenia OC wyliczana jest zawsze na podstawie konkretnych danych.

Wypowiedź eksperta

Stefania Stuglik, specjalistka ds. ubezpieczeń komunikacyjnych

Stefania Stuglik, specjalistka ds. ubezpieczeń komunikacyjnychPrzykład

| Ubezpieczyciel | Płatność jednorazowa | 2 raty | 4 raty |

|---|---|---|---|

| Trasti | 716 zł | - | - |

| Benefia | 834 zł | 959 zł (raty po 480 i 479 zł) | - |

| Uniqa | 865 zł | 1015 zł (raty po 507,50 zł) | 1097 zł (raty po 274,25 zł) |

| Link4 | 876,62 zł | 968,92 zł (raty po 484,46 zł) | - |

| mtu24.pl | 1081 zł | 1243 zł (raty po 622 i 621 zł) | - |

| Na podstawie kalkulacji z 20.11.2025 r. | |||

W przypadku płatności jednorazowej najsensowniejszym rozwiązaniem jest skorzystanie z oferty firmy Trasti. Jeśli jednak kierowca chce wybrać płatność co pół roku, to najtańsza będzie Benefia ze składką 480 zł. Wtedy jest szansa, że drugą ratę za OC zapłaci nabywca pojazdu. Jeszcze korzystniejszym rozwiązaniem jest wybór oferty firmy Uniqa, gdzie za kwartał kierowca zapłaci 274,25 zł. Warunkiem opłacalności jest tutaj jednak to, że samochód uda się sprzedać, a sprzedaż zgłosić przed upływem kolejnej płatności raty.

Całkowity koszt pakietu OC AC na raty

| Ubezpieczyciel | Płatność jednorazowa | 2 raty | 4 raty |

|---|---|---|---|

| Trasti (OC, AC Mini, Assistance, NNW) | 843 zł | - | - |

| Uniqa (OC, AC Mini, Assistance, NNW) | 977 zł | 1147 zł (raty po 573,50 zł) | 1239 zł (raty ok. 309,75 zł) |

| Link4 (OC, AC, Assistance) | 1302,28 zł | 1428,63 zł (raty ok. 714,31 zł) | - |

| Wiener (OC, AC, ASS) | 1559 zł | 1841 zł (raty po ok. 922 zł) | 2026 zł (raty ok. 507 zł) |

| Na podstawie kalkulacji z 20.11.2025 r. | |||

W przypadku pakietu polis, żaden z ubezpieczycieli nie zaproponował kierowcy rozłożenia składki na 12 rat, a tylko niektórzy pozwalają na płatność w 4 ratach. Najtańsze rozwiązanie, jeśli chodzi o wysokość jednej raty, przedstawiła firma Uniqa, a zaraz potem – firma Wiener. Jednocześnie jednak już dwie raty firmy Wiener będą wyższe niż jednorazowa opłata za pakiet od firmy Trasti.

Ponieważ jednak cena AC zależy od zakresu ochrony, w tym przypadku nie sposób stwierdzić, czy i która oferta jest najkorzystniejsza, bez szczegółowego zapoznania się z poszczególnymi propozycjami.

Uwaga!

Ile kosztuje ubezpieczenie OC na raty dla młodego kierowcy w 2025 r.?

Młodzi kierowcy, zwłaszcza Ci dopiero po egzaminie i bez zniżek, muszą liczyć się z wysokimi składkami. Mogą one wynosić nawet czterokrotnie więcej niż składki za ten sam pojazd dla doświadczonego kierowcy! To w połączeniu z nieustabilizowaną sytuacją zawodową sprawia, że wielu młodych kierowców decyduje się na skorzystanie z płatności ratalnej za OC.

Przykład

Całkowity koszt OC na raty dla młodego kierowcy

| Ubezpieczyciel | Płatność jednorazowa | 2 raty | 4 raty |

|---|---|---|---|

| You Can Drive | 2 631,00 zł | 2 830,00 zł (dwie raty po 1415 zł) | - |

| Link4 | 3195,79 zł | 3536,24 zł (dwie raty po 1768,12 zł) | - |

| mtu24.pl | 3 500,00 zł | 4025,00 zł (dwie raty po ok. 2013 zł) | - |

| Uniqa | 4409,00 zł | 5358,00 zł (dwie raty po 2679,00 zł) | 5989,00 zł (cztery raty po 1497,25 zł) |

| Na podstawie kalkulacji z 20.11.2025 r. | |||

Kierowca z przykładu może rozłożyć OC na maksymalnie 4 raty. Jeżeli zdecyduje się na najtańszą z rat, czyli ofertę czterech rat z firmy Uniqa, łączny koszt OC będzie wynosił aż 3328 zł więcej niż płatność jednorazowa.

Ile kosztuje OC na raty dla doświadczonego kierowcy?

Kierowcy, którzy ubezpieczają swój samochód od wielu lat i w tym czasie nie spowodowali żadnej szkody komunikacyjnej, rzadko korzystają z rozłożenia składki OC na raty. Dlaczego? Odpowiedź jest oczywista – w ich przypadku cena OC jest zazwyczaj na tyle niska, że nie ma sensu rozkładać jej na kilka płatności i ponosić w związku z tym dodatkowych kosztów. Wystarczy spojrzeć na wyniki kalkulacji dla poprzedniego właściciela wspomnianej Toyoty Aygo.

Przykład

Całkowity koszt OC na raty dla doświadczonego kierowcy

| Ubezpieczyciel | Płatność jednorazowa | 2 raty | 4 raty |

|---|---|---|---|

| Uniqa | 814 zł | 965 zł (dwie raty po 482,50 zł) | 1049 zł (cztery raty po 262,25 zł) |

| mtu24.pl | 855 zł | 983 zł (dwie raty po ok. 492 zł) | - |

| Trasti | 883 zł | - | - |

| Benefia | 1093 zł | 1257 zł (dwie raty po 629 zł) | - |

| Na podstawie kalkulacji z 20.11.2025 r. | |||

Na co zwrócić uwagę kupując OC na raty w 2025 roku?

W naszej porównywarce wielu ubezpieczycieli proponuje zakup OC na raty. Zanim jednak zdecydujesz się na takie rozwiązanie, weź pod uwagę kilka najważniejszych aspektów ubezpieczenia samochodu na raty:

- Liczba rat OC jest ustalana przez towarzystwo ubezpieczeniowe – standardowo, zakłady ubezpieczeń są skłonne do podziału składki OC na 2 lub 4 raty. Tylko nieliczne firmy proponują rozłożenie płatności za obowiązkowe ubezpieczenie na miesięczne raty;

- Im więcej rat, tym droższe OC – ubezpieczyciel, który decyduje się na podział składki np. na 12 rat, naraża się na większe ryzyko nieopłacenia składki przez swojego klienta niż firma sprzedająca polisy z płatnością co pół roku. Duża dopłata może mieć na celu np. zniechęcenie kierowcy do zakupu polisy w ratach lub zrekompensowanie strat wynikających z ewentualnych opóźnień w spłacie;

- Kupując OC na raty w pakiecie z ASS czy NNW możesz być zobowiązany do zapłaty z góry składki za polisę dodatkową – jeśli cena ASS czy NNW wynosi tylko kilkadziesiąt złotych, towarzystwo może doliczyć ją do pierwszej wymaganej raty. Takie rozliczenie jest znacznie wygodniejsze zarówno dla właściciela pojazdu, jak i ubezpieczyciela;

- Zapłata pierwszej raty jest wymagana najpóźniej w dniu rozpoczęcia ochrony OC – niektóre firmy zastrzegają, że niepłacenie pierwszej składki w terminie może spowodować unieważnienie umowy. Dlatego najlepiej wnieść opłatę za OC przed startem obowiązkowej ochrony;

- Raty za OC można opłacać na różne sposoby – większość firm pozwala klientom na wybór dogodnej metody płatności. Mogą oni płacić za obowiązkowe ubezpieczenie np. gotówką w placówce towarzystwa ubezpieczeniowego, ze swojego internetowego konta bankowego, tradycyjnym przelewem, kartą kredytową, punktami Payback (Link4) czy nawet Blikiem;

- Brak zapłaty za kolejną ratę nie powoduje rozwiązania umowy OC przed końcem roku polisowego – jeśli zalegasz z zapłatą np. drugiej raty za OC i spowodowałeś kolizję, Twój ubezpieczyciel i tak jest zobowiązany do wypłaty odszkodowania osobom pokrzywdzonym. W związku z nieopłaceniem przez Ciebie polisy może jednak ubiegać się o regres ubezpieczeniowy, czyli poniesienie kosztów, lub przynajmniej zapłatę za resztę polisy jednorazowo.

Jakie są konsekwencje niepłacenia rat OC?

Brak opłaty raty w terminie nie jest dobrym pomysłem. Co może się stać, jeżeli polisa nie zostanie opłacona na czas?

- Odsetki – towarzystwa ubezpieczeniowe naliczają dodatkowe kwoty za nieopłacenie raty w terminie. Nie jest to korzystne dla kierowcy, bo będzie musiał zapłacić więcej.

- Brak automatycznego wznowienia polisy – towarzystwa ubezpieczeniowe nie przedłużają ochrony na kolejny rok, gdy polisa nie jest w pełni opłacona. Brak przedłużenia spowoduje przerwę w ubezpieczeniu, za co naliczana jest kara przez UFG.

- Skierowanie sprawy do windykacji – jeżeli minie czas na polubowne załatwienie sprawy (czyli opłacenie polisy w dodatkowych terminach), towarzystwo ubezpieczeniowe przekaże sprawę firmie windykacyjnej. Właściciel auta będzie musiał pokryć te dodatkowe koszty oraz wciąż rosnące odsetki. Dodatkowo może on zostać wpisany do Krajowego Rejestru Długów.

- Brak możliwości wykupienia kolejnej polisy na raty – jeżeli nie będziesz opłacał rat i na Twoim koncie w danym towarzystwie pojawią się zaległości, towarzystwo odmówi sprzedaży kolejnej polisy na raty.

Pamiętaj też, że to Ty – jako właściciel samochodu – będziesz musiał pilnować terminów płatności kolejnych rat polis ubezpieczeniowych. Firma ubezpieczeniowa może, ale nie musi, przypominać o terminach zapłaty.

Czy warto kupić ubezpieczenie OC na raty?

Zakup polisy na raty ma także zalety. Kiedy szczególnie opłaca się rozłożyć płatność na raty? Oto kilka sytuacji:

- Planowana sprzedaż samochodu – jeżeli zamierzasz sprzedać samochód, możesz rozłożyć OC nawet na 12 rat i nie będziesz musiał płacić kolejnych rat po udanej transakcji.

- Możliwość dokupienia kilku produktów – jeżeli podzielisz płatność na raty, możesz dokupić także AC lub assistance. Twój samochód będzie miał lepszą ochronę, a Twój portfel w mniejszym stopniu odczuje zakup polisy.

- Odciążenie portfela – jeżeli łatwiej w Twojej sytuacji finansowej jest płacić niewielką kwotę choćby co miesiąc (przy podziale na 12 rat) niż wpłacić całość od razu, warto skorzystać z płatności ratalnej.

Kupujesz tanie OC przez Internet w pośpiechu? Wybór rat może Ci się opłacić. W ten sposób zyskasz czas na przeanalizowanie innych ofert. Gdybyś znalazł korzystniejszą propozycję, masz 30 dni na odstąpienie od umowy. Zapłacisz wówczas jedynie za okres, w którym ubezpieczyciel udzielał Ci ochrony.

Jak wygląda zakup lub sprzedaż auta z OC na raty?

W ciągu 12 miesięcy, na jakie standardowo jest kupowana polisa OC, może zdarzyć się wiele – możesz np. zdecydować się na sprzedaż samochodu lub kupić drugi pojazd. Co w sytuacji, gdy polisa OC zakupiona dla auta jest opłacana w ratach?

Sprzedaż auta z OC na raty

Przy sprzedaży samochodu z OC na raty musisz pamiętać o formalnościach. Jeżeli nie chcesz płacić składki już po sprzedaży auta:

- przekaż nabywcy pojazdu wszystkie dokumenty dotyczące polisy ubezpieczeniowej i poinformuj, że jest płatna w ratach – OC, zgodnie z prawem, jest przypisane do samochodu, dlatego przechodzi na nowego właściciela w momencie sprzedaży auta,

- poinformuj w ciągu 14 dni, a najlepiej jak najszybciej, ubezpieczyciela o fakcie sprzedaży pojazdu – wyślij odpowiednie zgłoszenie i dodaj do niego umowę kupna-sprzedaży.

Jeśli nie zgłosisz ubezpieczycielowi zmiany własności pojazdu, to będziesz współodpowiedzialny nie tylko za płacenie kolejnych rat, ale również za ewentualne szkody.

Jeżeli wybrałeś płatność co pół roku, a samochód sprzedałeś np. po miesiącu od zakupu ubezpieczenia, może się zdarzyć, że dostaniesz zwrot składki OC. Dotyczy to tylko przypadku, w którym po zakupie, do momentu obowiązywania okresu ochrony, za który zapłaciłeś, nowy właściciel wypowie polisę OC.

Zakup auta z OC na raty

Możesz też być nabywcą samochodu z OC na raty. Jak wówczas postępować? Oto kilka wskazówek, o których powinieneś pamiętać:

- przed zakupem upewnij się, do kiedy jest polisa i czy dotychczasowe należne raty zostały opłacone; możesz poprosić na przykład o przedstawienie potwierdzenia płatności,

- sprawdź, na kiedy przypada data płatności kolejnej raty i oceń, czy opłaca Ci się kontynuować tę polisę (ubezpieczyciel może np. dokonać rekalkulacji i zwiększyć płatność), czy wolisz wykupić własną. Z OC zbywcy pojazdu możesz w każdej chwili zrezygnować.

Zdecydowałeś, że korzystniejszy będzie zakup OC na rok? Nie zapomnij wypowiedzieć polisy OC zbywcy pojazdu (możesz to zrobić w dowolnym momencie). Pamiętaj, że pomiędzy kolejnymi okresami ochrony OC nie może być ani jednego dnia przerwy.

Co się dzieje z OC na raty po kradzieży lub złomowaniu auta?

Firma ubezpieczeniowa nie może żądać zapłaty kolejnej raty OC, jeżeli przedmiot ubezpieczenia nie istnieje. Tak jest w przypadku kradzieży samochodu czy złomowania pojazdu. Jednak Twoje słowo nie wystarczy – ubezpieczyciel będzie chciał potwierdzenia, że doszło do kradzieży czy złomowania pojazdu, czyli zaświadczenia z policji lub dokumentu potwierdzającego wyrejestrowanie samochodu w wydziale komunikacji.

Po dostarczeniu jednego z wyżej wymienionych dokumentów do firmy ubezpieczeniowej nie otrzymasz już wezwania do zapłaty kolejnej raty OC. Możesz natomiast otrzymać zwrot środków za niewykorzystany, a opłacony okres ochrony.

Podsumowanie

- Ubezpieczenie OC w płatności ratalnej możesz kupić w części towarzystw ubezpieczeniowych.

- Rozłożenie ubezpieczenia na raty jest możliwe zwykle w dwóch albo czterech turach; rzadko który ubezpieczyciel oferuje ubezpieczenie OC płatne w ratach miesięcznych.

- Ubezpieczenie samochodu płatne w ratach nie oznacza taniego OC – zazwyczaj łączna cena OC jest wyższa w przypadku rozłożenia płatności na raty.

- Jeśli chcesz kupić samo OC, zwracaj uwagę na oferty w atrakcyjnej cenie – suma gwarantowana i zakres ochrony są stałe.

- W przypadku ubezpieczenia NNW, assistance i AC w pakiecie w OC ubezpieczyciel może zażądać płatności jednorazowej za dobrowolne polisy.

- Z płatności na raty warto skorzystać, jeśli nie masz zniżek lub jesteś młodym kierowcą, a więc nie możesz liczyć na tanie ubezpieczenie.

FAQ – najczęściej zadawane pytania o ubezpieczenie auta na raty

Czy można wypowiedzieć umowę ubezpieczenia OC na raty?

Tak. Jednak jest to dopuszczalne tylko w przypadku nabywcy używanego auta lub osoby, która kupiła ubezpieczenie OC na odległość (przez Internet lub telefon) – w drugim przypadku mówimy o odstąpieniu od umowy.

Jeżeli kupiłeś samochód używany, od dnia transakcji przechodzą na Ciebie wszystkie zobowiązania finansowe dotyczące nabytego pojazdu. Odnosi się to także do rat OC z terminem płatności przypadającym po tej dacie. Jeśli nie chcesz ich płacić, możesz zrezygnować z OC zbywcy i wykupić polisę w innej firmie. Pamiętaj jednak, że po wypowiedzeniu umowy dotychczasowy ubezpieczyciel ma prawo do naliczenia składki za okres w jakim korzystałeś z ochrony.

Kupiłeś ubezpieczenie OC na raty online? Możesz odstąpić od umowy w ciągu 30 dni bez podawania przyczyny. Co najwyżej, ubezpieczyciel potrąci część składki (np. z opłaconej pierwszej raty) – za okres od startu polisy do dnia jej wypowiedzenia.Jak kupić OC na 12 rat przez Internet?

Najwygodniejszym sposobem na zakup polisy OC na raty jest skorzystanie z naszego kalkulatora. Przedstawia on oferty ubezpieczenia kilkunastu firm. Po wypełnieniu krótkiego formularza i przejściu na ekran wyników, maksymalną liczbę rat i konkrety wybranego ubezpieczenia znajdziesz po kliknięciu w „szczegóły oferty”. Sprawdzisz tam zarówno liczbę rat, jak również wysokość składki OC proponowanej po podziale na raty. Zazwyczaj jednak dostępne są raty półroczne i kwartalne.

Czy kupię ubezpieczenie OC na raty 0%?

Tak. Jednak taka oferta pojawia się na rynku OC tylko sporadycznie i z reguły obowiązuje przez określony czas. Raty 0% oferują głównie multiagencje lub porównywarki ubezpieczeń. Pamiętaj, że zawarcie umowy OC i skorzystanie z rat 0% może oznaczać równoczesne zawarcie umowy kredytowej z bankiem współpracującym z organizatorem akcji. Procedura polega zwykle na tym, że składkę opłaca w całości bank, a klient jest zobowiązany do opłacania rat na podstawie zawartej z bankiem umowy.

Czy karę za OC można rozłożyć na raty?

Jeśli UFG nałoży na Ciebie karę za niedotrzymanie Twojego OC i przerwanie ciągłości polisy, jest to zwykle płatność jednorazowa. Możesz jednak wnioskować o jej częściowe umorzenie, jak i rozłożenie płatności na raty, ale musisz to dobrze uargumentować, na przykład złą sytuacją finansową.

Źródła

https://isap.sejm.gov.pl/isap.nsf/download.xsp/WDU20031241152/U/D20031152Lj.pdf