Chcesz kupić obowiązkowe ubezpieczenie samochodu OC lub pakiet OC i AC, więc interesuje Cię ranking ubezpieczeń? Jest pewien problem – idealny ranking nie istnieje. Możesz jednak skorzystać ze sprawdzonych wskazówek, dzięki którym zakup polisy będzie łatwiejszy.

- Gdzie najlepiej ubezpieczyć samochód w 2024 roku?

- Ranking najtańszych ubezpieczeń OC dla doświadczonych kierowców z Warszawy

- Ranking ubezpieczeń OC i AC – czy pomaga w wyborze ubezpieczenia?

- Ranking OC/AC 2024 w oparciu o opinie kierowców [TOP 10]

- Dane Rzecznika Finansowego – na które towarzystwo ubezpieczeniowe najczęściej skarżą się klienci?

- Które towarzystwo ubezpieczeniowe jest najlepsze po uwzględnieniu skarg klientów?

- Co jest pomocne przy tworzeniu rankingu ubezpieczenia OC AC?

- Czy najtańsze ubezpieczenie OC to najlepsze OC?

- Na co zwrócić uwagę, kupując ubezpieczenie samochodu?

- Obowiązkowe ubezpieczenie OC – jak wybrać?

- Od czego zależy wysokość składki OC?

- Nie tylko miejsce zamieszkania – co jeszcze ma wpływ na wysokość składki OC?

- Cena OC a wiek kierowcy

- Cena OC a parametry samochodu

- Najlepsze ubezpieczenie AC – jak kupić tanie i korzystne autocasco?

- Wyniki kalkulacji – indywidualny ranking OC i AC

- Zakup ubezpieczenia OC i AC online czy u Agenta – co jest lepsze?

- Podsumowanie

- FAQ – najczęściej zadawane pytania o ranking towarzystw ubezpieczeniowych

Ranking zmywarek, ranking smartfonów czy ranking samochodów – takie zestawienia bez trudu znajdziesz w internecie. Czemu zatem nie istnieje ranking ubezpieczeń OC i AC? Bo w przeciwieństwie do innych produktów, w przypadku polis cena nie jest stała, ale zmienia się wraz z indywidualnymi parametrami kalkulacji – np. wiekiem kierowcy czy rocznikiem pojazdu. To powoduje, że najlepsze ubezpieczenie OC i AC znajdziesz tylko po sprawdzeniu ofert różnych firm, przygotowanych wyłącznie dla Ciebie. Możesz w tym celu skorzystać z porównywarki ubezpieczeń.

Gdzie najlepiej ubezpieczyć samochód w 2024 roku?

Skoro ranking ubezpieczeń komunikacyjnych jest niemal niemożliwy do znalezienia, to naturalne jest pytanie, gdzie najlepiej ubezpieczyć samochód. Zacznijmy od tego, co oznacza „najlepiej”.

W ubezpieczeniach obowiązkowych OC „najlepiej” kierowcy rozumieją jako „najtaniej”. Ponieważ każda polisa OC chroni w tym samym zakresie i do tej samej kwoty, niektórzy zakładają, że nie ma znaczenia, jakie towarzystwo ubezpieczeniowe zaproponuje im najtańsze ubezpieczenie OC. Możesz zatem stworzyć swój własny ranking ubezpieczeń, korzystając z naszego kalkulatora OC/AC. Pamiętaj jednak, że ceny mogą zmienić się z dnia na dzień – taki ranking nie ma zatem długiego terminu ważności.

Przykład: 33-letni pan Tomasz i 42-letnia pani Marta mieszkają w Warszawie i posiadają ten sam model samochodu (Audi A4), choć z nieco innych roczników. Każdy z kierowców wypracował już maksymalne zniżki z tytułu bezszkodowej jazdy. Czy rankingi ubezpieczeń dla tych kierowców będą się różnić? Owszem.

Ranking najtańszych ubezpieczeń OC dla doświadczonych kierowców z Warszawy

| 42-letni kierowca | 33-letni kierowca |

|---|---|

| 349 zł - Uniqa | 351 zł - mtu24.pl |

| 549 zł - Allianz | 502 zł - Uniqa |

| 550 zł - Trasti | 572 zł - Generali |

| 611 zł - Beesafe | 579 zł - Proama |

| 624 zł - Proama | 602 zł - Trasti |

| Wyniki kalkulacji z 2024 r. na: samochód Audi A4 z 2018 r. (benzyna, poj. 2,0 l) – 33-letni kierowca z Warszawy oraz samochód Audi A4 z 2013 r. (diesel, poj. 2,0 l) – 42-letni kierowca z Warszawy | |

Analogiczne zestawienie można przygotować dla polis AC. Zasadniczo jednak powinien on uwzględniać więcej parametrów. W ubezpieczeniach obowiązkowych pojazdu ważna jest wysokość składki. Tymczasem w przypadku AC cena jest odzwierciedleniem zakresu ochrony, istotny jest też poziom obsługi oferowanej przez ubezpieczycieli.

Ranking ubezpieczeń OC i AC – czy pomaga w wyborze ubezpieczenia?

Brak obiektywnego rankingu OC i AC dla wszystkich kierowców powoduje, że w trakcie poszukiwań ubezpieczeń komunikacyjnych trzeba wspierać się innymi wskazówkami. Jedną z nich jest ranking ubezpieczeń, bazujący na doświadczeniach kierowców.

Ranking OC/AC 2024 w oparciu o opinie kierowców [TOP 10]

| POZYCJA W RANKINGU | JAKOŚĆ KONTAKTU Z TU | ŁATWOŚĆ LIKWIDACJI | ATRAKCYJNOŚĆ OFERTY | UDZIAŁ RYNKOWY TOWARZYSTWA (%)1 | POZIOM SKARG WG UDZIAŁU RYNKOWEGO* | OCENA OGÓLNA |

|---|---|---|---|---|---|---|

| 1. InterRisk | 4,37 | 4,31 | 4,31 | 3,2 | 2533 | 3,15 |

| 2. TUZ Ubezpieczenia | 3,83 | 3,87 | 3,89 | 0,8 | 439 | 2,89 |

| 3. Uniqa | 3,06 | 2,96 | 3,29 | 6,9 | 3291 | 2,48 |

| 4. PZU | 2,16 | 2,13 | 2,29 | 29 | 1596 | 2,33 |

| 5. Generali | 2,59 | 2,82 | 2,59 | 5 | 1622 | 2,18 |

| 6. Link4 | 2,75 | 2,63 | 2,46 | 2,5 | 4096 | 2,13 |

| 7. Allianz | 2,64 | 2,36 | 2,18 | 4,9 | 1394 | 2,05 |

| 8. Wiener | 2,07 | 2,14 | 2,21 | 2,4 | 1722 | 1,94 |

| 9. Warta | 2,25 | 2,21 | 2,08 | 16 | 2078 | 1,89 |

| 10. Ergo Hestia | 1,82 | 1,91 | 1,97 | 15,7 | 1964 | 1,78 |

| * skargi wniesione bezpośrednio do zakładu ubezpieczeń lub za pośrednictwem innej instytucji w 2023 r. (I-III kwartał) ¹ udział ZU w rynku Działu II, stan na 30.09.2022 r. | ||||||

| Ranking aktualny na dzień 22.02.2024 r. Na podstawie danych rankomat.pl | ||||||

Jak powstał powyższy ranking? Uwzględnione parametry to: łatwość likwidacji szkód, jakość kontaktu z ubezpieczycielem, atrakcyjność oferty, udział na rynku ubezpieczeń oraz poziom skarg według udziału rynkowego. Czynniki te wpłynęły na pozycję ubezpieczycieli na liście – im lepsze wyniki w poszczególnych kategoriach uzyskała firma, tym wyższą pozycję zajęła w zestawieniu.

Ranking ubezpieczeń OC i AC, który został sporządzony na podstawie opinii klientów, wcale nie musi być miarodajny. Trzeba pamiętać, że klient ma kontakt z ubezpieczycielem w szczególnej sytuacji – gdy dojdzie do szkody. Ograniczone zasoby kadrowe czy duża liczba spraw to główne powody, dla których szkody nie są likwidowane od ręki. To z kolei sprzyja eskalacji konfliktu na linii klient-ubezpieczyciel i skutkuje negatywną recenzją.

Dane Rzecznika Finansowego – na które towarzystwo ubezpieczeniowe najczęściej skarżą się klienci?

Nieprofesjonalna obsługa na infolinii może zachęcić klienta do wyrażenia negatywnej opinii w komentarzu, ale nie do złożenia skargi. Stąd warto uwzględnić też inny ranking ubezpieczenia OC – mowa o rankingu przygotowanym przez Rzecznika Finansowego. Na kogo najczęściej składają skargi klienci korzystający z ubezpieczeń komunikacyjnych?

W 2023 r. * najwięcej skarg zostało złożonych do Rzecznika Finansowego przez klientów:

*Liczba wniosków dotyczy wyłącznie ubezpieczeń komunikacyjnych. Dane z I-III kwartału 2023

Czy ranking ubezpieczenia OC i AC przygotowany wyłącznie w oparciu o dane Rzecznika Finansowego jest wiarygodny? Liczba skarg może wprowadzić w błąd. Trzeba pamiętać, że PZU to największy ubezpieczyciel na polskim rynku. Stąd też liczba skarg na działalność tego ubezpieczyciela naturalnie będzie wyższa niż liczba skarg składanych na firmy, które działają jedynie na niewielką skalę.

Gdy uwzględniliśmy liczbę skarg na dane towarzystwo przypadającą na 1% jego udziału rynkowego, PZU, Warta czy Ergo Hestia straciły pozycje liderów.

Które towarzystwo ubezpieczeniowe jest najlepsze po uwzględnieniu skarg klientów?

| Towarzystwo ubezpieczeniowe | Liczba skarg* | Udział rynkowy towarzystwa (%)¹ | Liczba skarg przypadająca na 1% udziału rynkowego | |

|---|---|---|---|---|

| 1 | TUZ TUW | 327 | 0,745 | 439 |

| 2 | TUiR Allianz Polska S.A. (c) | 6728 | 4,827 | 1394 |

| 3 | PZU S.A. | 45097 | 28,261 | 1596 |

| 4 | Generali TU S.A. | 8048 | 4,962 | 1622 |

| 5 | Wiener TU S.A. Vienna Insurance Group | 4101 | 2,382 | 1722 |

| 6 | Compensa TU S.A. Vienna Insurance Group | 7818 | 4,361 | 1793 |

| 7 | STU ERGO Hestia S.A. | 30810 | 15,688 | 1964 |

| 8 | TUiR WARTA S.A. | 33387 | 16,065 | 2078 |

| 9 | InterRisk TU S.A. Vienna Insurance Group | 7894 | 3,117 | 2533 |

| 10 | TUW TUW | 3561 | 1,318 | 2702 |

| 11 | UNIQA TU S.A. | 22593 | 6,866 | 3291 |

| 12 | Link4 TU S.A. | 10036 | 2,45 | 4096 |

| 13 | Nationale-Nederlanden TU S.A. | 887 | 0,158 | 5614 |

| 14 | Signal Iduna Polska TU S.A. | 1317 | 0,15 | 8780 |

| * skargi wniesione bezpośrednio do zakładu ubezpieczeń lub za pośrednictwem innej instytucji w 2023 r. (I-III kwartał) | ||||

| ¹ udział ZU w rynku Działu II, stan na 30.09.2022 r. | ||||

| c - 01.07.2022 - wpis do KRS połączenie zakładów TUiR Allianz Polska S.A. (spółka przejmująca) oraz Aviva TU Ogólnych S.A. (spółka przejmowana) | ||||

| źródło: Rzecznik Finansowy: Dodatkowe kwartalne sprawozdanie statystyczne SKARGI NA DZIAŁALNOŚĆ ZAKŁADÓW UBEZPIECZEŃ dział II po III kwartałach 2023 r. oraz Sprawozdanie Rzecznika Finansowego za 2022 r. | ||||

Co jest pomocne przy tworzeniu rankingu ubezpieczenia OC AC?

Jak widać na powyższych przykładach, ranking OC i AC może powstać z uwzględnieniem różnych kryteriów – liczą się zarówno oceny klientów, jak i liczba skarg składanych na firmy ubezpieczeniowe. Dodatkowo, każdy kierowca może samodzielnie sprawdzić ile kosztuje ubezpieczenie OC i AC, korzystając z porównywarki ubezpieczeń znajdującej się na naszej stronie. Dla każdego kierowcy wyniki będą inne i nie jest to przypadek – w każdym towarzystwie ubezpieczeniowym obowiązuje inny cennik.

Na co najczęściej skarżą się kierowcy, którzy zwracają się do Rzecznika Finansowego? Zaskoczenia nie ma – spory dotyczą głównie świadczeń finansowych. W badanym okresie kierowcy najczęściej wskazywali na brak wypłaty odszkodowania (odmowę uznania odpowiedzialności przez ubezpieczyciela), opieszałe prowadzenie postępowania likwidacyjnego czy wreszcie zaniżone świadczenia.

Czy najtańsze ubezpieczenie OC to najlepsze OC?

Dla wielu kierowców najtańsze OC to rzeczywiście najlepsze OC – w ten sposób można zaoszczędzić. Trzeba jednak pamiętać, że aspekt finansowy, chociaż istotny, nie jest najważniejszy. Równie ważny jest poziom obsługi klienta. Uważasz, że ta kwestia nie ma znaczenia, bo przecież w razie szkody będziesz kontaktować się z firmą wybraną przez sprawcę? Masz rację, ale tylko częściowo.

Przykładowe sytuacje, gdy kontakt z ubezpieczycielem jest niezbędny, to:

- chęć otrzymania Zielonej Karty – będzie ona potrzebna przed wyjazdem np. na Ukrainę czy Białoruś,

- sprzedaż samochodu – o transakcji trzeba poinformować ubezpieczyciela,

- likwidacja szkody z dodatkowych ubezpieczeń – assistance czy NNW często można nabyć wraz z OC za niewielką dopłatą.

Na co zwrócić uwagę, kupując ubezpieczenie samochodu?

Ranking ubezpieczeń OC AC uwzględniający w ocenie różne dane (opinie klientów czy skargi na ubezpieczycieli do Rzecznika Finansowego) nie powinien być jedynym kryterium wyboru ubezpieczeń komunikacyjnych. Chcesz być zadowolony z zakupionych produktów? Musisz zwrócić uwagę na więcej aspektów i sprawdzić ofertę w każdym towarzystwie ubezpieczeniowym.

Obowiązkowe ubezpieczenie OC – jak wybrać?

W przypadku ubezpieczenia OC sprawa jest prosta – wybierając OC weź pod uwagę cenę i możliwość zakupu dodatkowych ubezpieczeń, np. assistance czy NNW. Wiele działających na polskim rynku firm proponuje te polisy za niewielką dopłatą – często są to kwoty rzędu 10, 15 czy 30 zł za rok. Niewiele, prawda?

Jeżeli uważasz, że nie potrzebujesz dodatkowej ochrony, to dodatkowym wyznacznikiem mogą być zniżki, które nabędziesz wraz z polisą OC. Niektóre firmy ubezpieczeniowe współpracują np. ze stacjami paliw czy sprzedawcami akcesoriów samochodowych. W ten sposób mogą one zapewnić swoim klientom atrakcyjne rabaty u partnerów.

Od czego zależy wysokość składki OC?

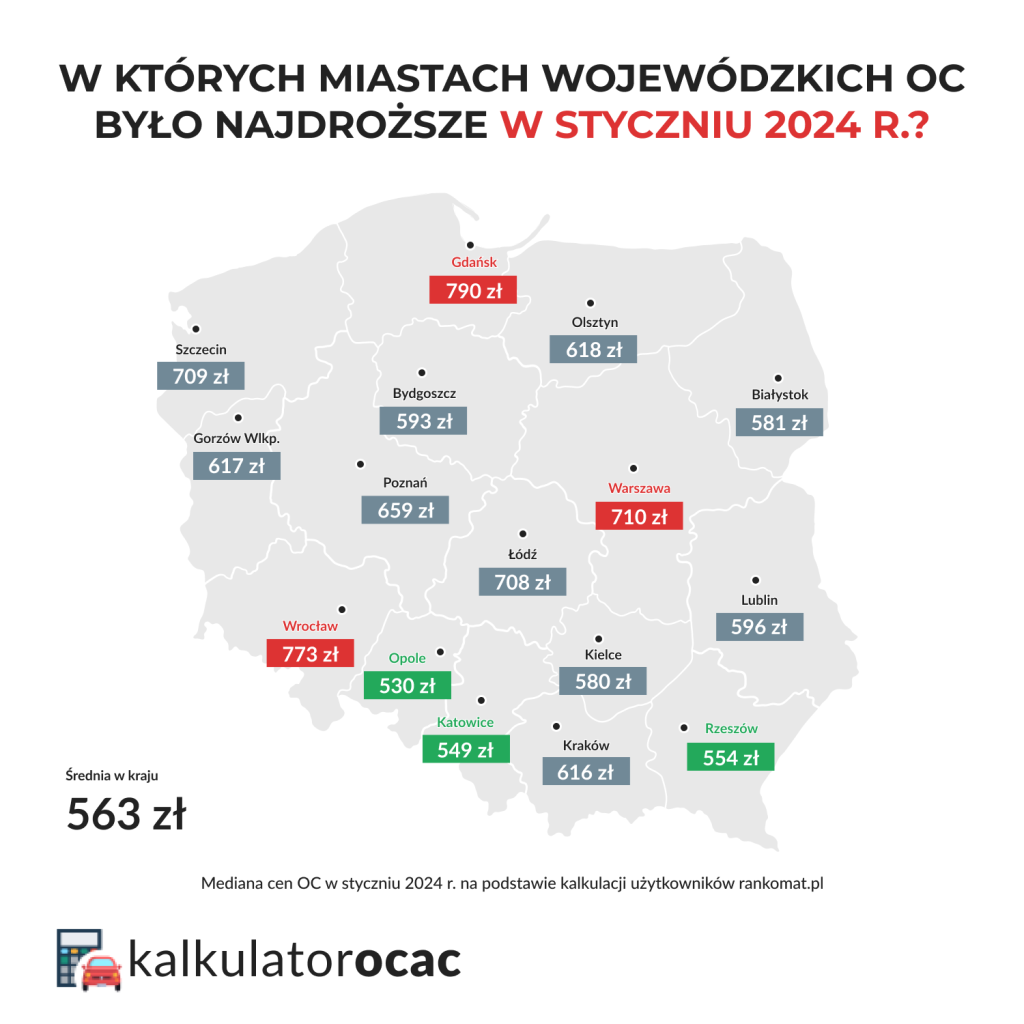

Na cenę OC wpływa m.in. miejscowość, w której mieszka właściciel pojazdu. Niektórzy kierowcy zamieszkują obszary, na których ubezpieczyciele częściej likwidują szkody i w związku z tym płacą oni średnio więcej za obowiązkową polisę niż mieszkańcy innych części kraju.

Województwa, w których ceny OC w styczniu 2024 r. najniższe to:

- podkarpackie – 474 zł

- opolskie – 480 zł

- świętokrzyskie – 482 zł

Dla porównania, najwięcej za ubezpieczenie OC musieli zapłacić kierowcy zamieszkujący województwa: pomorskie (średnio za OC 667 zł), mazowieckie (629 zł zł) i dolnośląskie (619 zł) .

Sprawdziliśmy również, w których miastach wojewódzkich właściciele pojazdów mogli liczyć na najkorzystniejsze ceny polis. Pierwsze miejsca w rankingu OC najtańszych miast wojewódzkich w styczniu 2024 roku zajęło: Opole – 530 zł, Katowice – 549 zł, Rzeszów – 554 zł. Na drugim końcu zestawienia znalazły się: Gdańsk (średnia cena OC 790 zł), Wrocław (773 zł) i Warszawa (710 zł). Jak widać, różnica między najtańszymi a najdroższymi pod względem cen OC miastami jest spora – to ponad 200 złotych.

Nie tylko miejsce zamieszkania – co jeszcze ma wpływ na wysokość składki OC?

Ranking OC można przygotować, biorąc pod uwagę również inne czynniki wpływające na cenę OC. Należą do nich m.in.: wiek kierowcy (kierowców), jego historia ubezpieczenia czy marka i model pojazdu. Którzy kierowcy płacą najwięcej za OC w 2024 r.?

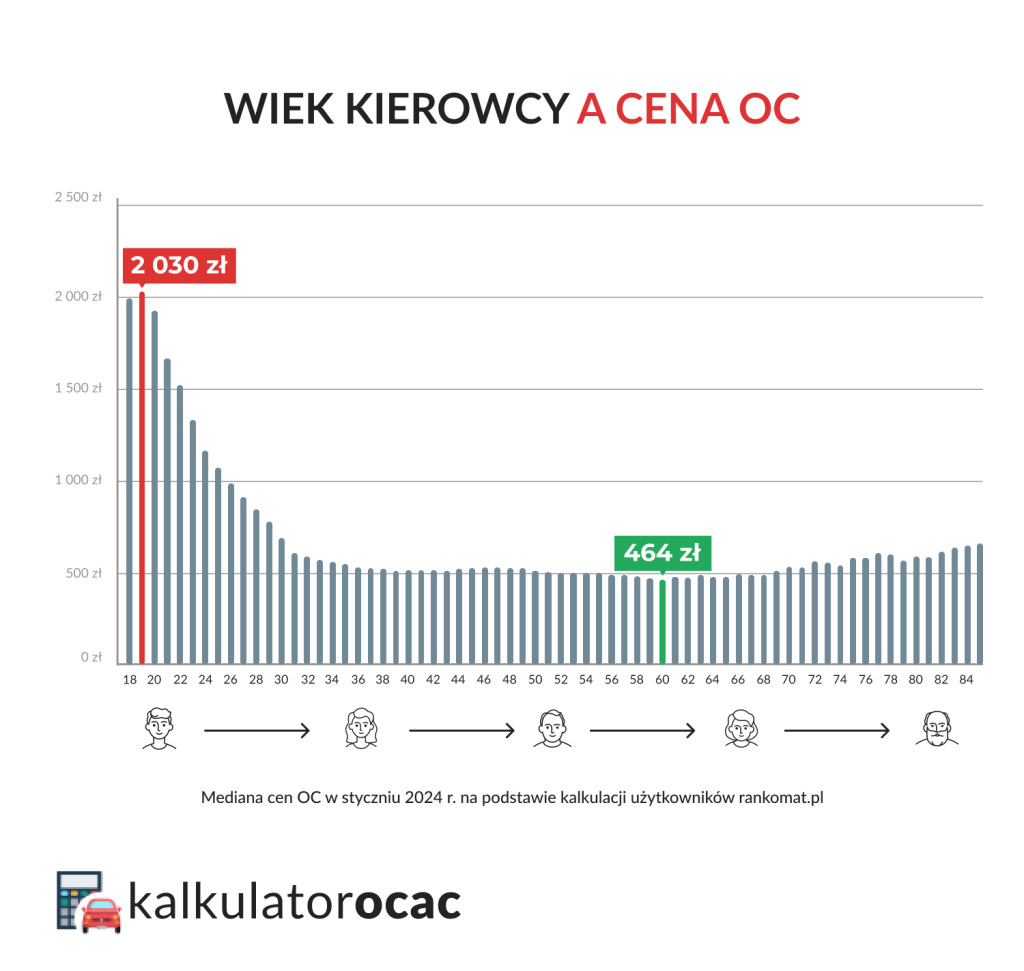

Cena OC a wiek kierowcy

Tu zaskoczenia nie ma – najwięcej w styczniu br. płacili najmłodsi właściciele pojazdów. 19-letni kierowcy przeznaczali na ten cel średnio 2030 zł. Na drugim biegunie znalazły się osoby w wieku 60 lat – obowiązkowe ubezpieczenie samochodu kosztowało ich średnio 464 zł.

Skąd tak duża różnica? Młodym kierowcom brakuje doświadczenia, nie zdążyli oni także wypracować sobie zniżek za bezszkodową jazdę. W rezultacie są zaliczani do grupy klientów zwiększonego ryzyka. To z kolei powoduje, że za OC płacą często więcej niż nawet ci kierowcy, którym w przeszłości przytrafiła się jedna czy dwie kolizje drogowe.

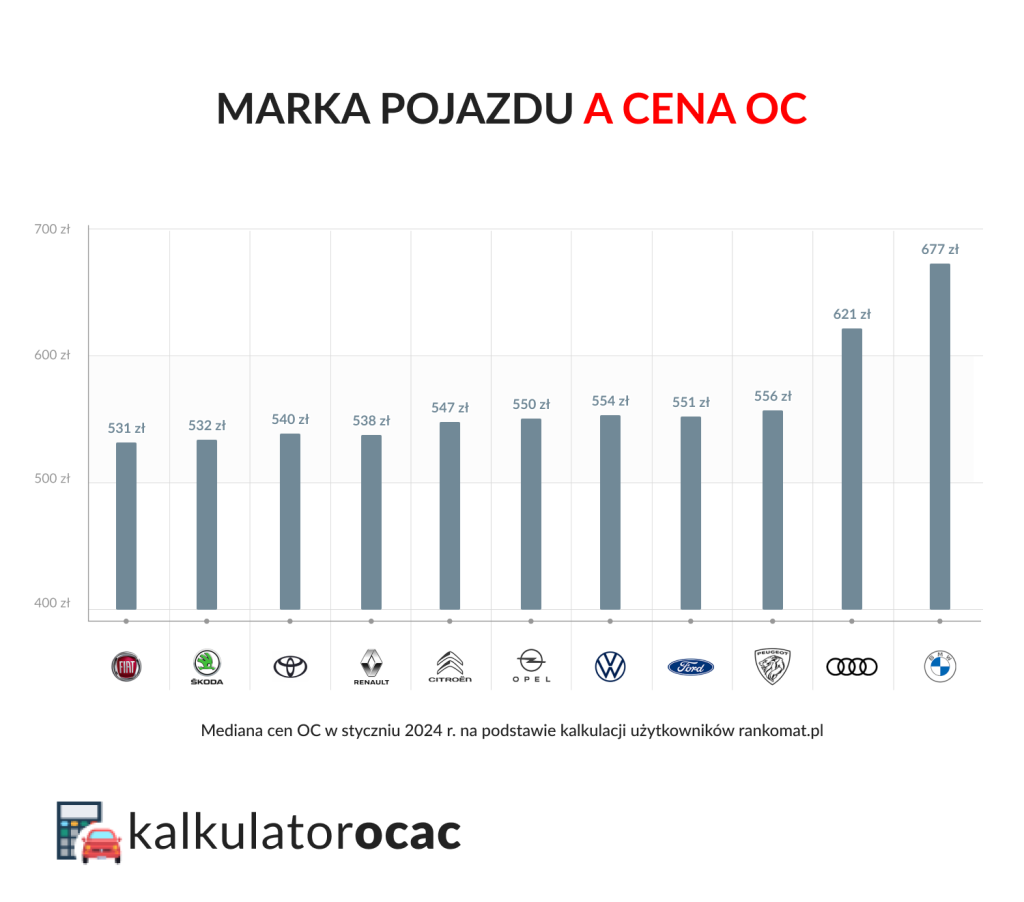

Cena OC a parametry samochodu

Marka, model, pojemność silnika i przebieg – dla firm ubezpieczeniowych parametry te również mają znaczenie podczas kalkulacji składki. W styczniu 2024 r. najwięcej za OC płacili właściciele BMW – średnio 677 zł. Najmniej na ubezpieczenie auta przeznaczali natomiast posiadacze aut wyprodukowanych przez Fiata (531 zł). Które marki samochodów mają najtańsze OC?

Jeżeli chodzi o wysoką cenę polis dla pojazdów BMW, to zaskoczenia nie ma. Powodem wysokich składek OC są m.in. osiągi tych aut. Szkoda powstała przy udziale takiego samochodu będzie kosztowna do zlikwidowania – firmy ubezpieczeniowe muszą to uwzględnić szacując ryzyko ubezpieczeniowe.

Najlepsze ubezpieczenie AC – jak kupić tanie i korzystne autocasco?

Wybór AC jest bardziej złożony. Aby dobrze wybrać, musisz zwrócić uwagę na ogólne warunki ubezpieczenia, zakres ochrony (AC mini, AC pełne), zakres terytorialny ochrony, rodzaj części użytych do naprawy pojazdu, zastosowanie przez ubezpieczyciela amortyzacji części, sposób likwidacji szkody (kosztorys, bezgotówkowo), wysokość udziału własnego i minimalną wysokość szkody. Inaczej mówiąc, cena nie będzie tu kluczowa.

Przykład: 40-letnia pani Agata z Krakowa chce kupić ubezpieczenie odpowiedzialności cywilnej i AC samochodu. Do ubezpieczenia OC AC będzie zgłaszać Kię Rio z 2019 r. Właścicielka pojazdu w razie szkody nie chce zagłębiać się w kwestie kosztorysów – zależy jej na bezgotówkowej naprawie. Jednocześnie istotny jest dla niej brak udziału własnego w szkodzie, a ponieważ pani Ania planuje podróżować, ochrona musi wykraczać poza granice Polski.

Wyniki kalkulacji – indywidualny ranking OC i AC

| Ubezpieczyciel | Zakres ubezpieczenia | Cena roczna | |||

|---|---|---|---|---|---|

| OC | AC | Assistance | NNW | 754,00 zł* rata od 264,75 zł | |

| Dodatkowo: Zakres terytorialny: Polska; Naprawa: kosztorys, części zamienne; Udział własny: 1000 zł - szkody: częściowe i całkowita, 10% kradzież | |||||

| OC | AC | Assistance | NNW | 928,00 zł* rata od 325,75 zł | |

| Dodatkowo: Zakres terytorialny: Polska; Naprawa: warsztat, części zamienne; Udział własny: 500 zł - szkody: częściowe i całkowita, 10% kradzież | |||||

| OC | AC | Assistance | NNW | 967,00 zł* rata od 329 zł | |

| Dodatkowo: Zakres terytorialny: Polska i Europa; Naprawa: kosztorys, części zamienne; Udział własny: 1000 zł | |||||

| OC | AC | Assistance | NNW | 1237,00 zł* rata od 434,50 zł | |

| Dodatkowo: Zakres terytorialny: Polska; Naprawa: ASO, części oryginalne; Udział własny: 0 zł | |||||

| OC | AC | Assistance | NNW | 1309,00 zł* rata od 218,17 zł | |

| Dodatkowo: Zakres terytorialny: Polska i Europa; Naprawa: kosztorys, części zamienne; Udział własny: 0 zł | |||||

| OC | AC | Assistance | NNW | 1692,00 zł* rata od 282 zł | |

| Dodatkowo: Zakres terytorialny: Polska i Europa; Naprawa: ASO, części oryginalne; Udział własny: 0 zł | |||||

754,00 zł* rata od 264.75 | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: Zakres terytorialny: Polska; Naprawa: kosztorys, części zamienne; Udział własny: 1000 zł - szkody: częściowe i całkowita, 10% kradzież | |||

928,00 zł* rata od 325.75 | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: Zakres terytorialny: Polska; Naprawa: warsztat, części zamienne; Udział własny: 500 zł - szkody: częściowe i całkowita, 10% kradzież | |||

967,00 zł* rata od 329.00 | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: Zakres terytorialny: Polska i Europa; Naprawa: kosztorys, części zamienne; Udział własny: 1000 zł | |||

1237,00 zł* rata od 434.50 | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: Zakres terytorialny: Polska; Naprawa: ASO, części oryginalne; Udział własny: 0 zł | |||

1309,00 zł* rata od 218.17 | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: Zakres terytorialny: Polska i Europa; Naprawa: kosztorys, części zamienne; Udział własny: 0 zł | |||

1692,00 zł* rata od 282.00 | |||

| OC | AC | Assistance | NNW |

| Dodatkowo: Zakres terytorialny: Polska i Europa; Naprawa: ASO, części oryginalne; Udział własny: 0 zł | |||

* Kalkulacja z 23.02.2024 r. Samochód: Kia Rio z 2019 r. (benzyna, poj. silnika 1,4 l). Kierowca: 40 lat, kobieta, zam. Kraków, maksymalne zniżki w OC i AC

Mimo że większość towarzystw ubezpieczeniowych deklaruje chęć objęcia samochodu ochroną, to proponowany zakres polisy (ogólne warunki ubezpieczenia AC) jest różny. Gdyby głównym kryterium wyboru była cena, ten indywidualny ranking ubezpieczeń nie spełniłby oczekiwań właścicielki Kii Rio – najtańsze ubezpieczenie autocasco nie odpowiada jej potrzebom.

Jednocześnie trzeba pamiętać, że między wymienionymi powyżej ubezpieczeniami różnic jest więcej. Mowa tu o warunkach NNW (zwróć uwagę na szczegółowy zakres ochrony i sumę ubezpieczenia) i ASS (np. holowanie pojazdu, samochód zastępczy), assistance opony, ubezpieczenie szyb, czyli dodatkowych produktach dołączonych do pakietu OC + AC.

Zakup ubezpieczenia OC i AC online czy u Agenta – co jest lepsze?

Ubezpieczenie OC i AC oraz szereg dodatków, jak np. NNW, ASS, ubezpieczenie szyb czy ubezpieczenie opon, możesz kupić zarówno przez internet, jak i u agenta. To, które rozwiązanie sprawdzi się lepiej, zależy wyłącznie od Twoich preferencji.

Zakup ubezpieczenia OC i/lub AC online to:

- możliwość sprawdzenia ofert ubezpieczycieli w dowolnym momencie – udostępniany w kalkulatorze OC/AC działa przez całą dobę,

- oszczędność czasu – wystarczy, że raz wprowadzisz parametry, a otrzymasz co najmniej kilka propozycji,

- możliwość powrotu do kalkulacji w dowolnym momencie – jeżeli podasz adres e-mail, otrzymasz link, dzięki któremu powrócisz do kalkulacji,

- sposób na sprawdzenie ceny różnych kombinacji polisy – nawet jeżeli nie planujesz, że kupisz np. ubezpieczenie OC z assistance, to niewielka różnica w cenie może Cię zachęcić do zmiany zdania,

- brak kontaktu z ubezpieczycielem, czy agentem – cała procedura odbywa się zdalnie, a potwierdzenie zakupu polisy otrzymasz na skrzynkę e-mail.

Zakup ubezpieczenia OC i/lub AC u agenta to:

- możliwość skorzystania z pomocy – jeżeli kupujesz polisy komunikacyjne po raz pierwszy, masz prawo czuć się zagubiony i zdezorientowany,

- wsparcie posprzedażowe – gdy zgłosisz agentowi np. sprzedaż pojazdu, on zajmie się resztą formalności.

Nie masz zaufanego agenta, który mógłby Ci podpowiedzieć najlepsze rozwiązanie w zakresie ubezpieczeń komunikacyjnych? Skontaktuj się z nami – nasz agent pomoże Ci zdalnie (przez telefon) znaleźć najtańsze OC lub dopasowane do Twoich potrzeb dodatkowe polisy komunikacyjne.

Podsumowanie

- „Ranking ubezpieczeń” to sformułowanie, które może wprowadzać w błąd – nie istnieje obiektywny ranking dla wszystkich kierowców.

- Każdy kierowca może przygotować swój indywidualny ranking ubezpieczeń OC i AC, korzystając z kalkulatora OC/AC.

- Poszukując ubezpieczenia OC, można kierować się wyłącznie ceną, ale warto też uwzględnić jakość obsługi klienta.

- Wybór polisy AC powinien być podyktowany zakresem ochrony – cena jedynie odzwierciedla świadczenia, z jakich może skorzystać klient.

- Polisy komunikacyjne można kupić zarówno przez internet, jak i u agenta – nasi agenci zapewniają telefoniczne wsparcie od poniedziałku do soboty.

FAQ – najczęściej zadawane pytania o ranking towarzystw ubezpieczeniowych

Jak powstaje ranking towarzystw ubezpieczeniowych?

Ranking OC AC może powstać na kilka sposobów – może on m.in. uwzględniać liczbę skarg składanych na ubezpieczycieli do Rzecznika Finansowego lub być kalkulacją przygotowaną dla konkretnego klienta. Sposób powstania rankingu ubezpieczeń ma ogromne znaczenie dla jego przydatności podczas wyboru produktów ubezpieczeniowych.

Czy ranking ubezpieczeń jest aktualny w 2024 r.?

Każdy dobry ranking ubezpieczeń komunikacyjnych powinien zawierać informację, na jaki dzień został sporządzony oraz w oparciu o jakie założenia. Korzystając z naszego kalkulatora OC/AC otrzymasz informację, na jaki dzień została przygotowana kalkulacja – możesz znaleźć najtańsze OC z wyprzedzeniem.

Czy warto sugerować się rankingiem ubezpieczeń?

Żaden ranking ubezpieczeń komunikacyjnych opublikowany na portalach internetowych nie jest w pełni miarodajny, jeśli głównym kryterium jest cena. Powodem jest to, w jaki sposób ubezpieczyciele wyliczają składkę – kalkulacje przeprowadza się indywidualnie dla każdego kierowcy. Wskazówką może być m.in. ranking ubezpieczeń OC przygotowany na podstawie ocen wystawionych ubezpieczycielom przez klientów.

Która firma ubezpieczeniowa jest najlepsza?

Trudno jednoznacznie wskazać, która firma oferuje najlepsze ubezpieczenie samochodu. Wystarczą drobne różnice, aby zmieniło się to, który ubezpieczyciel ma najkorzystniejszą ofertę dla klienta. Jeżeli chcesz sprawdzić, gdzie znajdziesz dobrą propozycję ubezpieczenia dla samochodu, zachęcamy do skorzystania z naszego kalkulatora OC/AC – to prosty sposób, aby znaleźć najtańsze OC lub AC z dostosowanym do Twoich potrzeb zakresem ochrony.

Czy istnieje ranking najlepszych ubezpieczeń OC dla wszystkich kierowców?

Nie. Przede wszystkim nie można wybrać najlepszego ubezpieczenia OC, ponieważ zakres ochrony jest taki sam w każdej firmie (jest regulowany przez ustawę o ubezpieczeniach obowiązkowych). Co najwyżej, właściciel samochodu może poszukać najtańszego ubezpieczyciela. Tutaj jednak również nie istnieje uniwersalny ranking OC dla wszystkich kierowców. Ceny polis są wyliczane indywidualnie i każda firma ubezpieczeniowa posiada własny cennik. Jeśli chcesz znaleźć najtańszą polisę OC, stwórz własny ranking ubezpieczeń (dzięki temu najlepszy), korzystając z naszej porównywarki cen OC i AC.

Jak stworzyć ranking najlepszego OC dla swojego samochodu?

Skorzystaj z porównywarki ofert jak największej grupy ubezpieczycieli. Polecamy Ci nasz kalkulator, w którym znajdziesz propozycje kilkunastu firm. Stworzenie własnego rankingu najlepszego OC pojazdu zajmie Ci zaledwie kilka minut – wypełniasz tylko jeden formularz, w którym podajesz podstawowe dane pojazdu oraz siebie jako kierowcy, a potem czekasz kilka sekund na wygenerowanie strony z listą kilkudziesięciu propozycji wszystkich towarzystw.

Czy najtańsze OC jest najlepsze?

Tak. Obowiązkowe ubezpieczenie komunikacyjne jest regulowane ustawą i w związku z tym towarzystwa ubezpieczeniowe oferują identyczny produkt. Szukaj więc polisy najtańszej na rynku. Możesz przy okazji zwrócić uwagę, czy jeden z najtańszych ubezpieczycieli nie proponuje darmowego dodatku do polisy OC, np. w postaci ASS mini czy ubezpieczenia opon. Czasami wystarczy dopłacić do obowiązkowego ubezpieczenia kilka złotych, aby zyskać znacznie szerszą ochronę samochodu.